Ministeriële regeling formeel belastingrecht

Ministeriële regeling formeel belastingrecht

MINISTERIËLE REGELING MET ALGEMENE WERKING van de 28ste mei 2013 ter uitvoering van diverse bepalingen van de Algemene landsverordening Landsbelastingen

| Datum inwerkingtreding |

Terugwerkende kracht tot en met |

Datum ingetrokken |

Betreft |

Vindplaats |

Zittingsjaar |

| 31-05-2013 |

1-01-2012 |

|

Moederregeling |

P.B. 2013, no. 63 |

|

| 1-10-2014 |

|

|

Artt. 7.1, 7.2, 7.3 |

P.B. 2014, no. 81 |

|

| 1-01-2019 |

|

|

Artt. 2.2, 2.3, 2.4, 2.5, 2.6, 2.7 |

P.B. 2018, no. 52 |

|

| 1-01-2021 |

|

|

Art. 2.6 |

P.B. 2020, no. 127 |

|

Hoofdstuk I

Transparante vennootschap

Artikel 1.1

- De gegevens, bedoeld in artikel 3b, vijfde lid, van de Algemene landsverordening Landsbelastingen, zijn:

a. indien de deelgerechtigde een natuurlijk persoon is die voor de belastingheffing inwoner is van Curaçao:

1. de volledige naam;

2. de geboortedatum;

3. het adres, zoals opgenomen in de bevolkingsadministratie;

4. eventueel een correspondentieadres; en

5. het ID-nummer of Crib-nummer;

b. indien de deelgerechtigde een natuurlijk persoon is die voor de belastingheffing geen inwoner is van Curaçao:

1. de volledige naam;

2. de geboortedatum;

3. het correspondentieadres;

4. het door zijn woonstaat toegekende fiscale identificatienummer;

c. indien de deelgerechtigde een lichaam is dat voor de belastingheffing gevestigd is in Curaçao:

1. de statutaire naam;

2. de handelsnaam;

3. de oprichtingsdatum;

4. het adres; en

5. het Crib-nummer;

d. indien de deelgerechtigde een lichaam is dat voor de belastingheffing niet gevestigd is op Curaçao:

1. de statutaire naam;

2. de oprichtingsdatum;

3. het adres van de hoofdvestiging;

4. het door de vestigingstaat aan het lichaam toegekende fiscale identificatienummer.

- De gegevens, bedoeld in het eerste lid, onderdelen a en b, worden vergezeld door een afschrift van een geldig paspoort, een geldig rijbewijs, dan wel een geldige identiteitskaart van de uiteindelijk gerechtigde.

- De gegevens, bedoeld in het eerste lid, onderdeel d, worden vergezeld door een kopie van een uittreksel uit het handelsregister van het vestigingsland van het lichaam en een fiscale woonplaatsverklaring, afgegeven door de bevoegde autoriteit van het fiscale vestigingsland van het lichaam. De gevraagde gegevens mogen niet langer dan drie maanden voor het verzoek zijn afgegeven.

Artikel 1.2

De naamloze vennootschap of besloten vennootschap die het verzoek indient, overlegt daarbij een kopie van een bijgewerkt aandeelhoudersregister en een kopie van haar statuten.

Artikel 1.3

Indien de aandeelhouders niet de uiteindelijk gerechtigden zijn tot het vermogen van de verzoekende vennootschap, wordt vermeld wie de uiteindelijk gerechtigden zijn, waaruit de gerechtigheid bestaat en worden stukken overgelegd waaruit blijkt dat de (deel-)gerechtigdheid bestaat.

Artikel 1.4

Indien een of meer aandeelhouders of deelgerechtigden buiten Curaçao wonen of gevestigd zijn, wordt een omschrijving van de activiteiten van de transparante vennootschap gegeven, zodanig dat vastgesteld kan worden of al dan niet sprake is van een vaste inrichting.

Artikel 1.5

Indien een bestaande naamloze vennootschap of besloten vennootschap een verzoek indient om als maatschap aangemerkt te worden, wordt een slotbalans per het einde van het laatste boekjaar van de belaste periode overgelegd.

Hoofdstuk II

Aangiften

Artikel 2.1

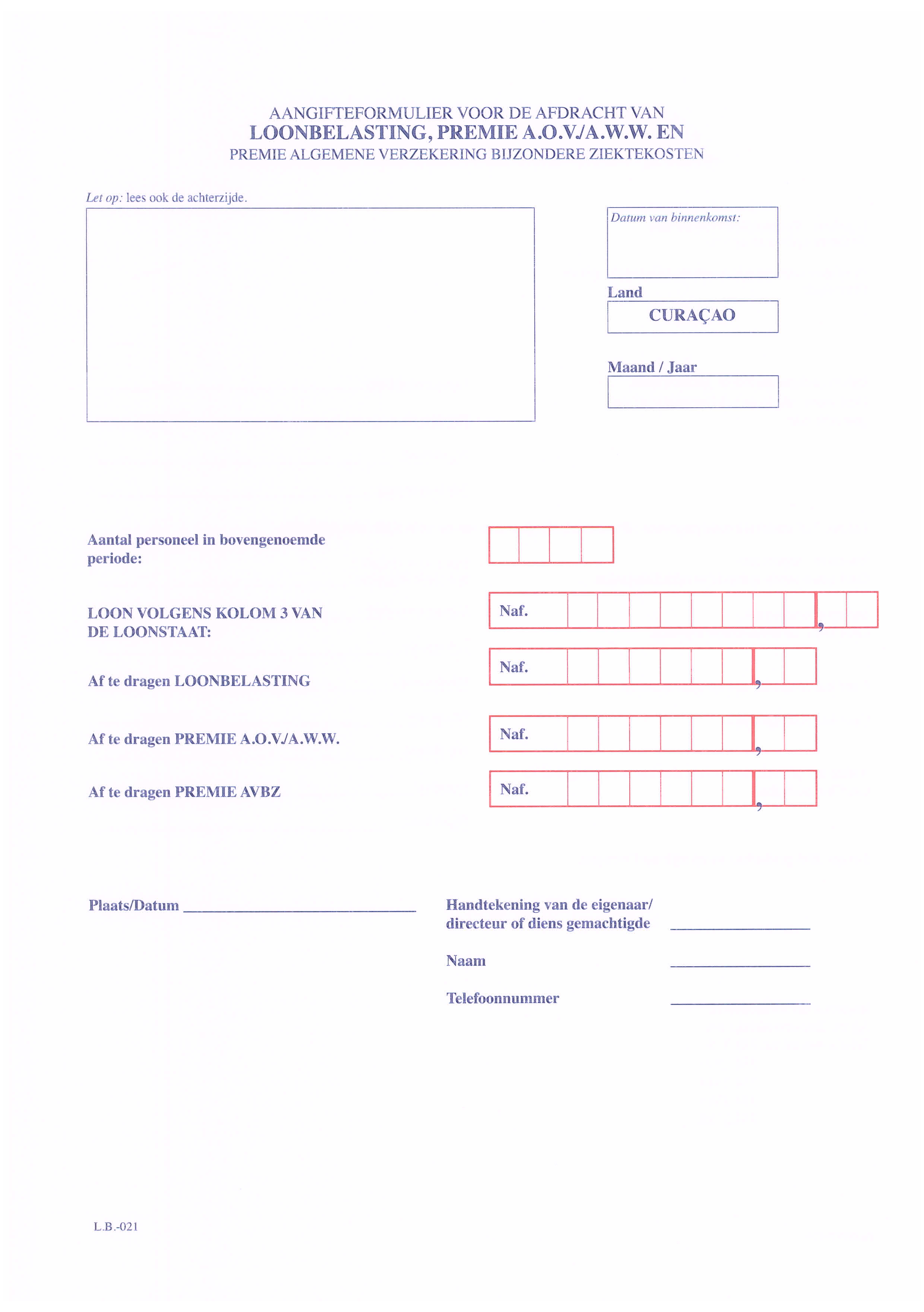

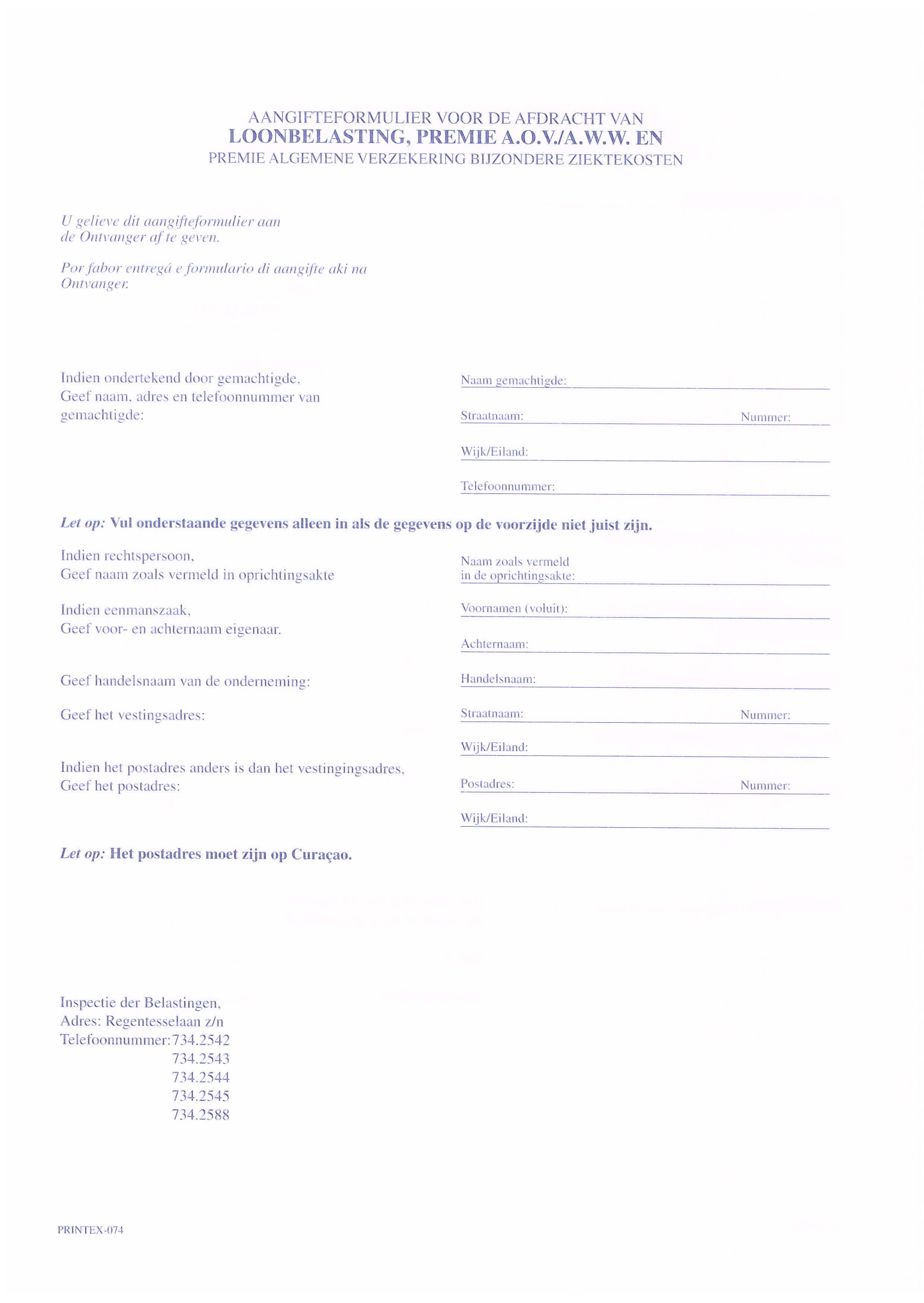

- Het model van het aangiftebiljet voor de afdracht van loonbelasting door inhoudingsplichtigen, bedoeld in artikel 4 van de Landsverordening op de Loonbelasting 1976 wordt vastgesteld overeenkomstig de bij deze ministeriële regeling behorende bijlage A.

- Het model van het aangiftebiljet voor de voldoening van omzetbelasting door ondernemers, bedoeld in artikel 1, onderdeel d, van de Landsverordening omzetbelasting 1999 , wordt vastgesteld overeenkomstig de bij deze ministeriële regeling behorende bijlage B.

Artikel 2.2

- Aangifte inkomstenbelasting wordt langs elektronische weg gedaan.

- De Inspecteur kan ondersteuning verlenen bij het invullen van de aangifte inkomstenbelasting aan particuliere belastingplichtigen met een inkomen, voor aftrek van persoonlijke lasten en de buitengewone lasten, dat niet hoger is dan NAf 60.000 of gezamenlijk NAf 90.000 per jaar in het geval van gehuwden.

- Onder ondersteuning wordt in elk geval verstaan het ondersteunen en hulp bieden bij het doen van aangifte inkomstenbelasting of het elektronisch indienen van aangiften inkomstenbelasting.

Artikel 2.3

Een inhoudingsplichtige op wie een van de volgende artikelen van dit hoofdstuk van toepassing is, is tevens verplicht de opgave van artikel 45, derde lid, van de Algemene landsverordening Landsbelastingen langs elektronische weg te doen.

Artikel 2.4

Aangifte door administratieplichtigen als bedoeld in artikel 43, eerste lid, van de Algemene landsverordening Landsbelastingen wordt langs elektronische weg gedaan indien het betreft:

a. de loonbelasting voor meer dan 20 werknemers;

b. de omzetbelasting voor administratieplichtigen met meer dan 20 werknemers;

c. de winstbelasting voor administratieplichtigen met meer dan 20 werknemers.

Artikel 2.5

Aangifte door administratieplichtigen als bedoeld in artikel 43, eerste lid, van de Algemene landsverordening Landsbelastingen wordt langs elektronische weg gedaan indien het betreft:

a. de loonbelasting voor meer dan 5 werknemers;

b. de omzetbelasting voor administratieplichtigen met meer dan 5 werknemers;

c. de winstbelasting voor administratieplichtigen met meer dan 5 werknemers.

Artikel 2.6

Aangifte door administratieplichtigen als bedoeld in artikel 43, eerste lid, van de Algemene landsverordening Landsbelastingen wordt voor de loonbelasting, omzetbelasting en winstbelasting, langs de elektronische weg gedaan.

Artikel 2.7

- Door de Inspecteur wordt aan de belastingplichtige, de inhoudingsplichtige of de administratieplichtige, een gebruikersnaam en een daarbij behorend wachtwoord toegekend, waarmee de belastingplichtige, inhoudingsplichtige of de administratieplichtige toegang krijgt tot het webportaal van de Inspecteur. Door middel van dit webportaal kan de aangifte worden ingevuld en ingediend.

- De Inspecteur draagt er zorg voor dat een elektronische aangifte voldoet aan de maximale betrouwbaarheids- en vertrouwelijkheidseisen, waaronder in ieder geval wordt verstaan dat de langs elektronische weg verstuurde gegevens worden gecodeerd middels encryptie.

Hoofdstuk III

Afwijkende aangiftetermijn en betalingstermijn

Artikel 3.1

Op verzoek van de ondernemer wordt het aangiftetijdvak voor de omzetbelasting voor de hierna genoemde ondernemers op een kalenderjaar gesteld:

a. ondernemers in het bezit van een ontheffing als bedoeld in artikel 8 van de Landsverordening omzetbelasting 1999;

b. ondernemers die geheel of nagenoeg geheel prestaties verrichten waarvoor een vrijstelling van belasting geldt. De belaste omzet van deze ondernemer mag niet meer dan

NAf 30.000,– per jaar bedragen;

Artikel 3.2

Op verzoek van de ondernemer wordt het aangiftetijdvak voor de omzetbelasting voor ondernemers met een belaste omzet van niet meer dan NAf 10.000,– per kwartaal op een kalenderkwartaal gesteld.

Artikel 3.3

In bijzondere gevallen kan de Inspecteur, al dan niet op verzoek van de ondernemer, onder voorwaarden een afwijkend aangiftetijdvak voor de omzetbelasting van ten hoogste een kalenderjaar vaststellen.

Artikel 3.4

- Het verzoek als bedoeld in artikel 3.1 wordt, indien aan de gestelde voorwaarden is voldaan, ingewilligd met ingang van de eerste dag van het kalenderjaar volgend op het jaar waarin het verzoek bij de Inspecteur is ingediend.

- Het verzoek als bedoeld in artikel 3.2 wordt, indien aan de gestelde voorwaarden is voldaan, ingewilligd met ingang van de eerste dag van het kalenderkwartaal volgend op het kwartaal waarin het verzoek bij de Inspecteur is ingediend.

- Bij een vaststelling van het aangiftetijdvak als bedoeld in artikel 3.3, bepaalt de Inspecteur de ingangsdatum.

Artikel 3.5

- Een afwijkend aangiftetijdvak is van toepassing zolang de ondernemer aan de gestelde voorwaarden voldoet.\

- Indien niet meer aan de gestelde voorwaarden wordt voldaan, is de ondernemer gehouden dit voor het einde van het vastgestelde aangiftetijdvak bij de Inspecteur te melden.

Artikel 3.6

Indien op grond van de voorgaande bepalingen een afwijkend aangiftetijdvak voor de omzetbelasting is vastgesteld, wordt, in afwijking van het bepaalde in artikel 14, tweede lid, van de Algemene landsverordening Landsbelastingen, het tijdvak waarover de omzetbelasting moet worden betaald overeenkomstig het afwijkende aangiftetijdvak vastgesteld.

Hoofdstuk IV

Administratieve boeten

Artikel 4.1

In dit Hoofdstuk wordt onder “boete” verstaan: de sanctie die de Inspecteur ingevolge Hoofdstuk III van de Algemene landsverordening Landsbelastingen kan opleggen met betrekking tot belastingen als bedoeld in artikel 1, eerste lid, van genoemde landsverordening, overeenkomstig de in dit Hoofdstuk vastgestelde regels.

Artikel 4.2

- Bij het vaststellen van de boete wijkt de Inspecteur niet af van de percentages en bedragen, die in dit Hoofdstuk zijn vermeld.\

- De boete kan worden verminderd wanneer sprake is van een wanverhouding tussen de ernst van het feit en de opgelegde boete, of wanneer de omstandigheden die hebben geleid tot het beboetbare feit buiten de directe invloedssfeer van belanghebbende liggen. De vermindering kan slechts worden verleend wanneer een bezwaarschrift, als bedoeld in artikel 29 van de Algemene landsverordening Landsbelastingen, tegen de boete is ingediend.

Artikel 4.3

- Bij het opleggen van een verzuimboete voor een belasting welke bij wege van aanslag wordt geheven, houdt de Inspecteur rekening met het aantal keren dat in de voorafgaande vier belastingjaren een verzuim is geconstateerd. De vorige volzin is ook van toepassing bij het opleggen van een verzuimboete voor de winstbelasting welke ingevolge Hoofdstuk II van de Landsverordening op de winstbelasting 1940 op aangifte moet worden voldaan.

- Bij het opleggen van een verzuimboete voor een belasting, anders dan de winstbelasting, welke op aangifte moet worden voldaan of afgedragen, houdt de Inspecteur voor de gevallen, bedoeld in de artikelen 4.5 en 4.6, rekening met het aantal keren dat in de voorafgaande 9 tijdvakken een verzuim is geconstateerd.

- Voor de toepassing van het eerste en het tweede lid wordt geen onderscheid gemaakt tussen de verzuimen wegens het niet of niet tijdig doen van de aangifte en de verzuimen wegens het niet, gedeeltelijk niet dan wel niet tijdig betalen van de belasting.

- Voor de toepassing van het tweede lid wordenslechts die verzuimen in aanmerking genomen welke betrekking hebben op tijdvakken die vallen in een periode van 24 maanden.

- Indien er sprake is van kwijtschelding van de boete wegens het afwezig zijn van alle schuld, telt dit verzuim niet mee in de verzuimenreeks.

- De verzuimenreeks, bedoeld in het eerste en het tweede lid, wordt toegepast per belastingmiddel.

- Indien de Inspecteur voor de belastingen genoemd in het tweede lid het doen van een jaaraangifte heeft goedgekeurd, dan is op verzuimen het eerste lid van toepassing.

Artikel 4.4

- Indien de belastingplichtige de aangifte voor een belasting welke bij wege van aanslag wordt geheven niet of niet tijdig heeft gedaan, legt de Inspecteur in geval van een:

a. eerste verzuim een boete op van NAf 250,–;

b. tweede verzuim een boete op van NAf 500,–;

c. derde verzuim een boete op van NAf 1.000,–;

d. een vierde verzuim een boete op van NAf 1.500,–.

- Indien de belastingplichtige stelselmatig niet voldoet aan de verplichtingen, bedoeld in het eerste lid, legt de Inspecteur een boete op van maximaal NAf 2.500,–.

- Het eerste en tweede lid zijn ook van toepassing indien de belastingplichtige de aangifte voor de winstbelasting, welke ingevolge Hoofdstuk II van de Landsverordening op de winstbelasting 1940 op aangifte moet worden voldaan, niet of niet tijdig heeft gedaan.

- Een boete blijft achterwege indien door de werking van artikel 41B van de Landsverordening op de inkomstenbelasting 1943 de aanslag op nihil of op een negatief bedrag wordt vastgesteld.

Artikel 4.5

- Indien de belastingplichtige of de inhoudingsplichtige de aangifte voor een belasting, anders dan de winstbelasting, welke op aangifte moet worden voldaan of afgedragen niet of niet tijdig heeft gedaan, legt de Inspecteur in geval van een:

a. eerste verzuim geen boete op;

b. tweede verzuim een boete op van NAf 50,–;

c. derde of volgend verzuim een boete op van NAf 100,–.

- Indien de belastingplichtige of de inhoudingsplichtige stelselmatig niet voldoet aan de verplichtingen, bedoeld in het eerste lid, legt de Inspecteur een boete op van maximaal NAf 2.500,–.

Artikel 4.6

- Indien de belastingplichtige of de inhoudingsplichtige de belasting, anders dan de winstbelasting, die op aangifte moet worden voldaan of afgedragen niet, gedeeltelijk niet dan wel niet tijdig heeft betaald, legt de Inspecteur in geval van een:

a. eerste verzuim een boete op van 5% van het bedrag van de naheffingsaanslag met een minimum van NAf 50,– en een maximum van NAf 2.500,–;

b. tweede verzuim een boete op van 10% van het bedrag van de naheffingsaanslag met een minimum van NAf 100,– en een maximum van NAf 5.000,–;

c. derde of volgend verzuim een boete op van 15% van het bedrag van de naheffingsaanslag met een minimum van NAf 150,– en een maximum van NAf 10.000,—.

- Indien de belastingplichtige voor de winstbelasting die op aangifte moet worden voldaande belasting niet, gedeeltelijk niet dan wel niet tijdig heeft betaald, legt de Inspecteur in geval van een:

a. eerste verzuim een boete op van 5% van het bedrag van de naheffingsaanslag met een minimum van NAf 250,– en een maximum van NAf 2.500,–;

b. tweede verzuim een boete op van 10% van het bedrag van de naheffingsaanslag met een minimum van NAf 500,– en een maximum van NAf 5.000,–;

c. derde of volgend verzuim een boete op van 15% van het bedrag van de naheffingsaanslag met een minimum van NAf 1.000,– en een maximum van

NAf 10.000,–.

Artikel 4.7

In afwijking van artikel 4.6 wordt een verzuimboete opgelegd van 15% van het bedrag van de naheffingsaanslag, met een minimum van NAf 25,– en een maximum van NAf10.000,–, indien de belastingplichtige of de inhoudingsplichtige de belasting die op aangifte moet worden voldaan of afgedragen niet, gedeeltelijk niet dan wel niet tijdig heeft betaald, omdat te weinig is aangegeven.

Artikel 4.8

- Indien het aan opzet dan wel grove schuld van de belastingplichtige te wijten is dat, met betrekking tot een belasting welke bij wege van aanslag wordt geheven, de aanslag te laag is vastgesteld of anderszins te weinig belasting is geheven legt de inspecteur een boete op van 25% van de in artikel 20, tweede lid, van de Algemene landsverordening Landsbelastingen omschreven grondslag voor de boete ingeval van grove schuld dan wel 50% ingeval van opzet.

- Indien het aan opzet dan wel grove schuld van de belastingplichtige of de inhoudingsplichtige te wijten is dat, met betrekking tot een belasting welke op aangifte moet worden voldaan of afgedragen niet, gedeeltelijk niet dan wel niet tijdig is betaald, legt de Inspecteur ten boete op van 25% van de in artikel 21, tweede lid, van de Algemene landsverordening Landsbelastingen omschreven grondslag voor de boete ingeval van grove schuld dan wel 50% ingeval van opzet.

- De Inspecteur legt in geval er sprake is van opzet waarbij de ernst van de gedraging tot een hogere boete dan die in het eerste of tweede lid aanleiding geeft, een boete op van 100%. Hiertoe is in elk geval aanleiding indien sprake is van ernstige en verhoudingsgewijs omvangrijke fraude.

- In geval van recidive wordt de vergrijpboete bij grove schuld verhoogd tot 50% en de vergrijpboete bij opzet tot 100%. Van recidive is sprake indien aan de belastingplichtige of de inhoudingsplichtige voor hetzelfde belastingmiddel in de periode van vijf jaren voorafgaand aan de door de Inspecteur op te leggen vergrijpboete reeds eerder een vergrijpboete is opgelegd, een transactie is voldaan, dan wel strafoplegging heeft plaatsgevonden.

- Indien op grond van een samenhangend complex van feiten over enig belastingjaar terzake van meerdere belastingmiddelen aanslagen met een vergrijpboete worden opgelegd die uiteindelijk drukken op één belastingplichtige of inhoudingsplichtige, wordt de hoogste boete gehandhaafd en worden de overige boeten elk verminderd tot de helft.

Artikel 4.9

- Indien de belastingplichtige of de inhoudingsplichtige de gemaakte fouten uit eigen beweging herstelt, legt de Inspecteur ingeval van grove schuld dan wel opzet in plaats van een vergrijpboete een verzuimboete op van 5% dan wel 10% van de grondslag van de boete. In afwijking van de vorige volzin legt de Inspecteur ingeval van ernstige en verhoudingsgewijs omvangrijke fraude dan wel van recidive als bedoeld in artikel 7, vierde lid, laatste volzin, in plaats van een vergrijpboete een verzuimboete op van 15% van de grondslag van de boete.

- Van herstel uit eigen beweging van fouten als bedoeld in het eerste lid is geen sprake, indien belanghebbende een boekenonderzoek is aangezegd of indien een branche- of fraudeonderzoek aan de gang is, dan wel is aangekondigd en belanghebbende redelijkerwijs moet vermoeden dat de resultaten van een dergelijk onderzoek hem zullen kunnen raken.

Hoofdstuk V

Uitstel uitspraak op bezwaarschrift

Artikel 5.1

De Inspecteur kan de termijn voor het doen van een uitspraak, bedoeld in artikel 30, tweede lid, van de Algemene landsverordening Landsbelastingen, verlengen met ten hoogste negen maanden, indien:

a. de belanghebbende niet of niet volledig voldoet aan het verzoek van de Inspecteur, gegevensdragers, of de inhoud daarvan, waarvan de inzage van belang kan zijn voor de afhandeling van het bezwaarschrift, voor dit doel beschikbaar te stellen;

b. de belanghebbende niet of niet volledig voldoet aan het verzoek van de Inspecteur, gegevens en inlichtingen te verstrekken welke voor de afhandeling van het bezwaarschrift van belang kunnen zijn;

c. de Inspecteur met betrekking tot het geschil waartegen het bezwaar is gericht, de uitkomst van een vergelijkbare procedure voor de Raad van Beroep voor belastingzakenwil afwachten;

d. de Inspecteur een verzoek om inlichtingen, welke voor de afhandeling van het bezwaarschrift van belang kan zijn, aan een bevoegde autoriteit van een andere staat heeft gedaan;

e. een boekenonderzoek, ingesteld door de Inspecteur of door de Stichting Overheids Belastingaccountantsbureau, welke voor de afhandeling van het bezwaarschrift van belang kan zijn, nog niet is afgerond;

f. het bezwaarschrift niet is gemotiveerd en de belanghebbende het verzuim, binnen twee maanden na het indienen van het bezwaarschrift, niet heeft hersteld.

Hoofdstuk VI

Schadevergoeding bezwaarschrift

Artikel 6.1

Een vergoeding van de kosten, bedoeld in artikel 32a, eerste lid, van de Algemene landsverordening Landsbelastingen, kan uitsluitend betrekking hebben op kosten van door een derde beroepsmatig verleende rechtsbijstand.

Artikel 6.2

- Het bedrag van de kosten, bedoeld in artikel 6.1, wordt in de uitspraak op bezwaar vastgesteld overeenkomstig de in artikel 6.4 opgenomen berekeningswijze.

- Indien een partij gedeeltelijk in het gelijk is gesteld, kan het op grond van het eerste lid vastgestelde bedrag worden verminderd.

- In bijzondere omstandigheden kan van het eerste lid worden afgeweken.

Artikel 6.3

- Samenhangende zaken worden voor de toepassing van artikel 6.2, eerste lid, beschouwd als één zaak.

- Samenhangende zaken zijn: gelijktijdig of nagenoeg gelijktijdig door één of meer belanghebbenden tegen nagenoeg identieke beschikkingen op vergelijkbare gronden ingediende bezwaarschriften, waarin rechtsbijstand, bedoeld in artikel 6.1, is verleend door één of meer personen die deel uitmaken van hetzelfde samenwerkingsverband en van wie de werkzaamheden in elk van de zaken nagenoeg identiek konden zijn.

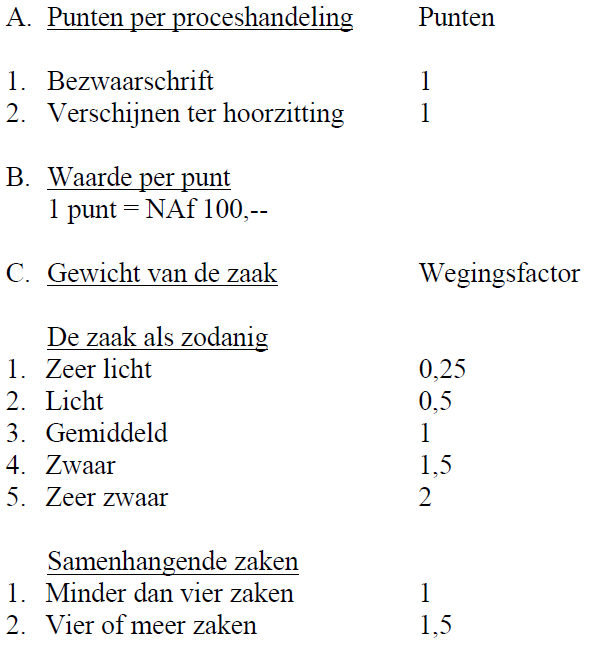

Artikel 6.4

Het bedrag van de kosten van door een derde beroepsmatig verleende rechtsbijstand, wordt vastgesteld door aan de verrichte proceshandelingen punten toe te kennen overeenkomstig onderstaand overzicht (A) en die punten te vermenigvuldigen met de waarde per punt (B) en met de toepasselijke wegingsfactor (C).

Hoofdstuk VII

Facturen en kassabonnen

Artikel 7.1

- Onder de in het tweede en derde lid van dit artikel te stellen voorwaarden, hoeft een administratieplichtige, gelet op het bepaalde in artikel 44, tiende lid, van de Algemene landsverordening Landsbelastingen, ten aanzien van hierna genoemde leveringen en diensten geen factuur uit te reiken:

a. openbaar personenvervoer over de weg;

b. gelegenheid geven tot parkeren van motorrijtuigen;

c. toegang verlenen tot culturele, sportieve of recreatieve activiteiten;

d. verhuur van strandbedden;

e. verkoop van nummers en loten voor loterijen.

- De administratieplichtige die ten aanzien van de in het eerste lid genoemde leveringen en diensten geen factuur uitreikt, dient ter zake een doorlopend genummerd bewijs van betaling aan de afnemer te verstrekken. Op het bewijs van betaling dient in ieder geval de naam of handelsnaam van de administratieplichtige, een omschrijving van de levering of dienst, de vergoeding inclusief eventueel verschuldigde omzetbelasting en een dagtekening te worden vermeld.

- De omzet die gerealiseerd wordt met de in het eerste lid genoemde leveringen en diensten dient dagelijks, aan de hand van een kopie van de verstrekte bewijzen van betaling of anderszins, in de administratie te worden vastgelegd. Indien betaling middels een automaat plaatsvindt, dient de automaat de dagelijkse gerealiseerde omzet vast te leggen.

Artikel 7.2

- Administratieplichtigen wiens activiteiten geheel of gedeeltelijk bestaan uit de hierna genoemde leveringen of diensten, zijn op grond van artikel 44a, eerste lid, van de Algemene landsverordening Landsbelastingen verplicht om ter zake van deze leveringen en diensten een kassabon uit te reiken:

a. verstrekken van spijzen en dranken;

b. verkoop van consumentenartikelen;

c. reparatie van consumentenartikelen;

d. persoonlijke dienstverlening.

- Op schriftelijk verzoek kan aan een administratieplichtige, wiens activiteiten geheel of gedeeltelijk bestaan uit de in het eerste lid genoemde leveringen of diensten, doch in wiens bedrijfsvoering het gebruikelijk is om ter zake een factuur uit te reiken, door de Directeur van de Stichting Overheids Belastingaccountantsbureau een ontheffing van de verplichting om een kassabon uit te reiken worden verleend. De administratieplichtige aan wie een ontheffing van de verplichting om een kassabon uit te reiken wordt verleend, is gehouden ter zake van zijn leveringen en diensten een factuur, als bedoeld in artikel 44 van de Algemene landsverordening Landsbelastingen, uit te reiken.

- Onder de voorwaarde dat de dagelijkse verkopen middels een door de Directeur van de Stichting Overheids Belastingaccountantsbureau vastgesteld overzicht worden bijgehouden, hoeft ter zake van de verkoop van etenswaren en dagbladen door straatventers en de verkoop van opwaardeerkaarten geen kassabon te worden uitgereikt.

- Ter zake van het verstrekken van spijzen en dranken en de verkoop van consumentenartikelen vanuit verkoopautomaten hoeft geen kassabon te worden uitgereikt. Dit onder de voorwaarde dat de verkoopautomaat de gerealiseerde omzet registreert en dat de exploitant van een verkoopautomaat de gerealiseerde omzet in zijn administratie vastlegt.

Artikel 7.3

Het fiscaal logo, bedoeld in artikel 44a, vierde lid, onderdeel d, van de Algemene landsverordening Landsbelastingen, heeft een afmeting van minimaal 128×128 pixels en wordt als volgt vastgesteld:

Hoofdstuk VIII

Uiteindelijk gerechtigden

Artikel 8.1

Aan rechtspersonen die zijn aangesloten bij een effectenbeurs die lid is van de Fédération Internationale des Bourses de Valeurs en die niet gevestigd is in een land dat niet voldoet aan ten minste 10 van de door de Financial Action Task Force (FATF) voorgestelde kernaanbevelingen, wordt ontheffing verleend van het bepaalde bij artikel 45, zesde lid, van de Algemene landsverordeningen Landsbelastingen.

Hoofdtuk IX

Ontheffing geheimhouding

(gereserveerd)

Hoofdstuk X

Voorkoming dubbele belasting internationale organisaties

(gereserveerd)

Hoofdstuk XI

Internationale bijstandsverlening

Artikel 11.1

Onder dringende redenen, bedoeld in artikel 62, vijfde lid, van de Algemene landsverordening Landsbelastingen, wordt verstaan:

a. een vermoeden van (internationale) belastingfraude;

b. het risico dat als gevolg van de kennisgeving bewijsmateriaal verloren zou kunnen gaan;

c. het dreigende verstrijken van heffingstermijnen of andere termijnen in het (verzoekende) land waarvoor de inlichtingen zijn bestemd; en

d. door betrokkene veroorzaakte onduidelijkheid met betrekking tot de vraag waar de te onderzoeken boekhouding of administratie zich bevindt.

Hoofdstuk XII

Slotbepalingen

Artikel 12.1

De Beschikking ontheffing factureringsplicht omzetbelasting , de Ministeriële beschikking administratieve boeten , de Beschikking uitstel uitspraak en de Beschikking proceskostenvergoeding bezwaarfase belastingzaken worden ingetrokken.

Artikel 12.2

Deze ministeriële regeling wordt aangehaald als Ministeriële regeling formeel belastingrecht.

Artikel 12.3

Deze ministeriële regeling treedt in werking met ingang van de datum van bekendmaking en werkt terug tot en met 1 mei 2013, met uitzondering van Hoofdstuk I, dat terugwerkt tot en met 1 januari 2012.

Bijlage A

behorende bij de Ministeriële regeling formeel belastingrecht (P.B. 2013, no. 63)

Bijlage B

behorende bij de Ministeriële regeling formeel belastingrecht (P.B. 2013, no. 63)