| Publicatienummer: | P.B. 2018, no. 19, zoals laatstelijk gewijzigd bij P.B. 2021, no. 19 |

| Categorie: | Landsbesluit, houdende algemene maatregelen |

| Onderwerp(en): | Winstbelasting |

| Ministerie: | Financiën |

| Datum ondertekening: | 04-07-2018 |

| Datum inwerktreding: | 04-08-2018 |

| Geregistreerd in: |

Klapper Publicatieblad ( HOOFDSTUK IV Belastingen)

|

LANDSBESLUIT, HOUDENDE ALGEMENE MAATREGELEN, van de 4de juli 2018 ter uitvoering van de artikelen 45, tweede lid, en 46, derde lid, van de Landsverordening op de winstbelasting 1940 en houdende wijziging van het Landsbesluit uitvoering internationa(...)

| Datum inwerkingtreding | Terugwerkende kracht tot en met | Datum ingetrokken | Betreft | Vindplaats | Zittings-

jaar |

| 5-3-2021 | 1-1-2020 | artt. 1t/m 7 | P.B. 2021, no. 19 | ||

| 4-8-2018

4-8-2018

4-8-2018

4-8-2018

4-8-2018

|

(zie hierna)

1-1-2018

1-1-2018

1-1-2018

1-1-2017

|

Art. 42 onderdelen i, j en k

Art. 1, onderdeel e

Art. 6

Artt. 2a lid 9 en 4a

|

P.B. 2018, no. 19

P.B. 1965, no. 58

P.B. 2016, no. 23

P.B. 2015, no. 53

P.B. 2015, no. 53

|

|

Hoofdstuk I

Algemene bepalingen

In dit landsbesluit wordt verstaan onder:

Landsverordening: de Landsverordening op de winstbelasting 1940.

Hoofdstuk II

Nadere regelster bepaling van voordelen verkregen uit binnenlandse onderneming

Hoofdstuk III

Rapportage aanvullende documentatieverplichtingen verrekenprijzen

Het landenrapport, bedoeld in artikel 42, onderdeel i, van de Landsverordening, wordt in de Nederlandse taal opgemaakt overeenkomstig de bij dit landsbesluit behorende bijlage A, dan wel in de Engelse taal overeenkomstig bijlage B behorende bij dit landsbesluit en opgesteld in XML format.

Het groepsdossier, bedoeld in artikel 42, onderdeel j, van de Landsverordening, wordt in de Nederlandse taal opgemaakt overeenkomstig de bij dit landsbesluit behorende bijlage C, dan wel in de Engelse taal overeenkomstig bijlage D behorende bij dit landsbesluit.

Het lokale dossier, bedoeld in artikel 42, onderdeel k, van de Landsverordening, wordt in de Nederlandse taal opgemaakt overeenkomstig de bij dit landsbesluit behorende bijlage E dan wel in de Engelse taal overeenkomstig bijlage F behorende bij dit landsbesluit.

Hoofdstuk IV

Wijziging andere wettelijke regelingen

Het Landsbesluit uitvoering internationale bijstandsverlening wordt als volgt gewijzigd:

Artikel 4a

3. Artikel 6 komt te vervallen.

Artikel 1, onderdeel e, van het Landsbesluit administratieve sanctie bij niet nakomen fiscale verplichtingen komt te luiden:

e. overtreding: het niet, dan wel niet op de voorgeschreven wijze, voldoen aan de verplichtingen die voortvloeien uit Hoofdstuk VI van de Algemene landsverordening Landsbelastingen.

Dit Landsbesluit wordt aangehaald als: Landsbesluit winstbelasting.

behorende bij artikel 2 van het Landsbesluit winstbelasting

behorende bij artikel 2 van het Landsbesluit winstbelasting

behorende bij artikel 3 van het Landsbesluit winstbelasting

In het groepsdossier wordt de volgende informatie opgenomen:

Schema waarin de juridische structuur en de eigendomsstructuur van de multinationale groep en de geografische locatie van de bedrijfsentiteiten wordt verduidelijkt.

Algemene schriftelijke beschrijving van de bedrijfsactiviteiten van de multinationale groep, waaronder:

behorende bij artikel 3 van het Landsbesluit winstbelasting

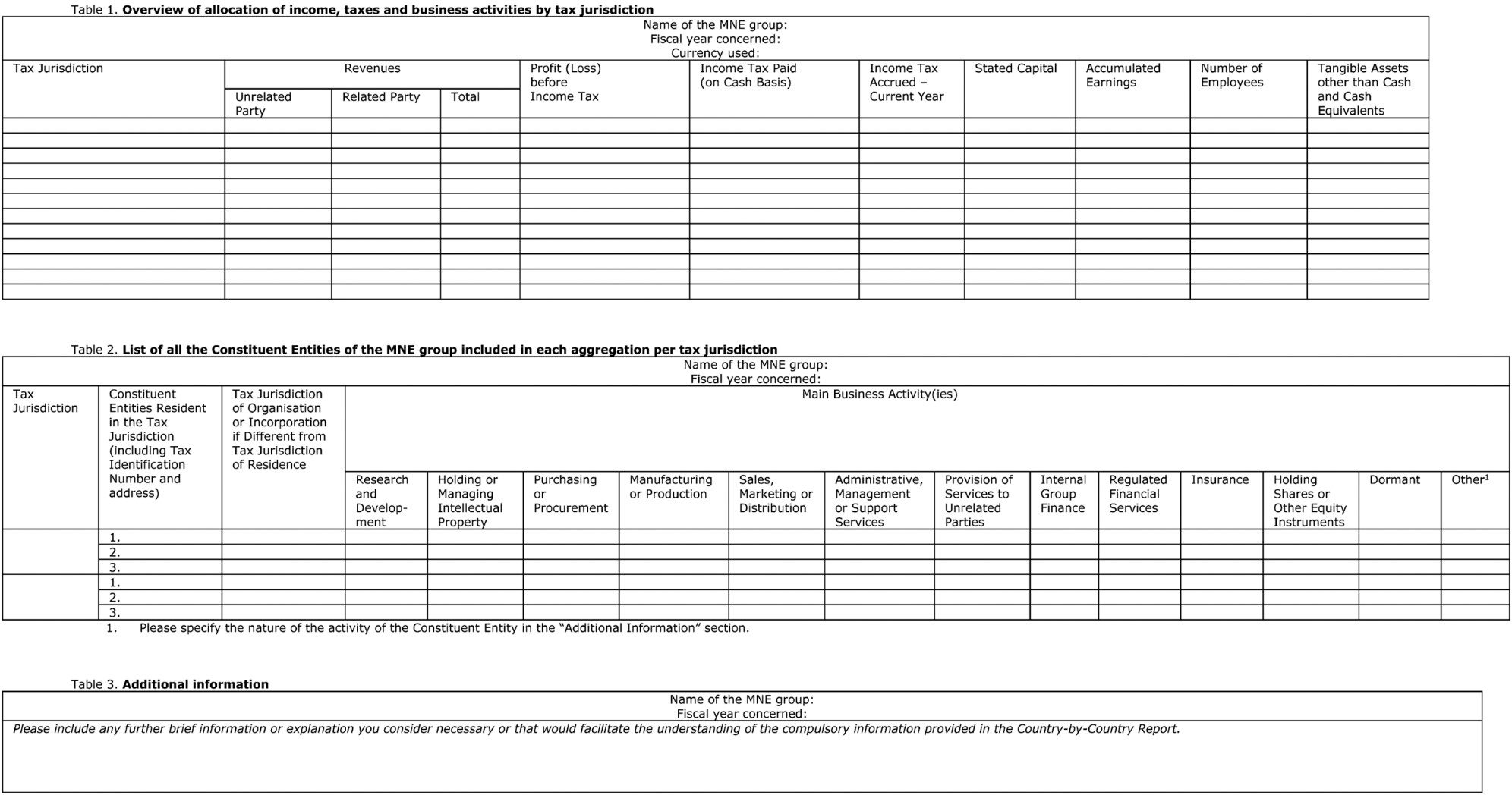

The following information should be included in the master file:

Chart illustrating the Multinational Enterprises (hereafter: MNE’s) legal and ownership structure and geographical location of operating entities.

General written description of the MNE’s business including:

[1] The OECD report ‘Guidance on Transfer Pricing Documentation and Country-by- Country Reporting.

behorende bij artikel 4 van het Landsbesluit winstbelasting

In het lokale dossier wordt de volgende informatie opgenomen:

Verschaf de volgende informatie voor iedere van wezenlijk belang zijnde categorie van gelieerde transacties waarbij de entiteit betrokken is:

behorende bij artikel 4 van het Landsbesluit winstbelasting

The following information should be included in the local file:

For each material category of controlled transactions in which the entity is involved, provide the following information:

behorende bij het Landsbesluit, houdende algemene maatregelen, tot wijziging van het Landsbesluit winstbelasting

Per 1 januari 2020 is, in verband met het aanpassen van de Landsverordening op de winstbelasting 1940 aan internationaal acceptabele standaarden, artikel 4 van de Landsverordening op de winstbelasting 1940 gewijzigd zodat vanaf deze datum slechts voordelen verkregen uit binnenlandse onderneming in de belastingheffing wordt begrepen.

Als binnen Curaçao gegenereerde winst c.q. voordelen verkregen uit binnenlandse onderneming wordt aangemerkt alle winst die haar bron vindt in enige activiteit in Curaçao. Ter bepaling of winst als binnenlands wordt aangemerkt wordt aangesloten bij de locatie waar de kosten die verband houden met het behalen van de omzet van de onderneming worden gemaakt, de zogenaamde causale kosten. Voor de vraag of causale kosten aan het binnen- of buitenland toegerekend moeten worden is bepalend waar de aan deze kosten onderliggende waarde-toevoegende handelingen worden verricht.

Ten aanzien van in Curaçao verrichtte handelingen kan worden gedacht aan commerciële, industriële, innovatieve of vergelijkbare activiteiten of beroepen, dienstverlening en dergelijke die worden ondernomen, verricht of uitgeoefend in Curaçao. Ook middelen die worden aangewend in Curaçao geven aanleiding tot binnenlandse winst zoals onder andere de verhuur en gebruik van roerende en onroerende zaken maar ook het ter beschikking stellen van rechten, kennis of andere immateriële activa voor gebruik in Curaçao. Onder Curaçao wordt verstaan het grondgebied van Curaçao, bedoeld in artikel 1, tweede lid, van de Staatsregeling van Curaçao.

Ten aanzien van bedrijfsactiviteiten die verbonden zijn aan in Curaçao gelegen (onroerende) zaken of in Curaçao gebruikte rechten zullen de waardetoevoegende handelingen nagenoeg altijd in Curaçao worden verricht en deze activiteiten zullen derhalve bijna altijd tot voordelen verkregen uit binnenlandse onderneming behoren. Bijvoorbeeld werkzaamheden van aannemers, loodgieters, architecten, landmeters, etc., in Curaçao, maar ook de bedrijfsmatige verhuur van zaken in Curaçao zullen over het algemeen resulteren in winst uit een binnenlandse onderneming.

De omstandigheid dat commerciële, industriële of vergelijkbare activiteiten of verrichtingen of uitoefening van beroep of dienstverlening die in het buitenland worden ondernomen of verricht en slechts in het buitenland effect hebben worden ondersteund en/of bestuurd vanuit Curaçao maakt nog niet dat deze als binnenlandse bron worden aangemerkt.

Voordelen uit onderneming zullen steeds worden aangemerkt als voordelen verkregen uit binnenlandse onderneming tenzij kan worden aangetoond welk deel van het voordeel als buitenlands kan worden aangemerkt. Het buitenlandse deel van de winst kan worden aangetoond middels de verhouding van binnenlandse en buitenlandse kosten die causaal verband houden met het genereren van de omzet. Onder kosten in dit verband worden niet begrepen de in het product begrepen materiaalkosten. Materiaalkosten zijn de kosten voor fysieke materialen, waaronder mede begrepen grondstoffen, halffabricaten en hulpstoffen en producten die in het productieproces van een product worden gebruikt of eindproducten voor de verkoop. Hulpmiddelen voor dienstverleners zijn voorbeelden van materiaalkosten en zo ook voorraden en voorraadbewegingen. Prijsfluctuaties en eventuele schade in voorraden door brand, diefstal et cetera zijn eveneens materiaalkosten.

Kosten die geen verband houden met winst die in Curaçao kan worden belast kunnen niet in aftrek worden gebracht op de voordelen verkregen uit binnenlandse onderneming. Hierbij kunnen twee soorten kosten worden onderscheiden.

Vereenvoudigde voorbeeldberekening:

Fiscale Jaarrekening Binnenlandse Winst

Bruto Omzet 1.200

Materiaal kosten 200

Netto omzet 1.000

Causale kosten binnenland 500

Causale kosten buitenland 100

Totale Causale kosten 600

Bruto winst 400 x 500/600 = 333

Niet-causale kosten 300 x 500/600 = 250

Netto winst 100 83

Het, in het kader van een onderneming – bijvoorbeeld het met een vergunning van de Centrale Bank van Curaçao en Sint Maarten (hierna: Centrale Bank) uitgeoefende bank- of verzekeringsbedrijf – uitzetten van gelden bij of verstrekken van leningen aan ingezetenen en de ontvangst van premies en kapitaal ter zake van binnen Curaçao gelegen gevaren worden als binnenlands aangemerkt.

Indien daarentegen de financiële middelen in het kader van actieve handel, of het bijvoorbeeld met een vergunning van de Centrale Bank uitgeoefende actieve (bank) bedrijf, buiten Curaçao worden aangewend zoals deposito’s, geldverstrekkingen aan of handel in effecten of financiële instrumenten met niet-ingezetenen of buitengaatse ondernemingen zoals bedoeld in de Regeling Deviezenverkeer Curaçao en Sint Maarten, zullen de inkomsten hieruit over het algemeen niet worden aangemerkt als voordelen verkregen uit binnenlandse onderneming. Dit geldt tevens voor de ontvangst van premies en kapitaal ter zake van buiten Curaçao lopend gevaar verkregen met de uitoefening van het – met een vergunning van de Centrale Bank uitgeoefende – verzekeringsbedrijf. Ook in rekening gebrachte transactiekosten, commissies en andere vergoedingen voor financiële transacties uitgevoerd voor deze partijen zullen doorgaans niet als voordelen verkregen uit binnenlandse onderneming kunnen worden aangemerkt. De voor het genereren van deze buitenlandse omzet gemaakte causale kosten worden als buitenlandse kosten aangemerkt.

Passief inkomen

Passief inkomen, dat wil zeggen inkomen dat niet voortvloeit uit de materiële onderneming van de ontvanger ervan zoals rente, royalty, huur en dividendinkomsten, wordt altijd aangemerkt als inkomsten uit binnenlandse onderneming. Dit geldt niet slechts voor de binnenlands belastingplichtige lichamen, maar ook voor buitenlandse lichamen die in Curaçao over een vaste inrichting beschikken. Het geldt ook voor passief inkomen van financiële instellingen, zoals bijvoorbeeld banken en verzekeraars. Onder passief inkomen wordt niet begrepen de opbrengst van middelen die verplicht worden aangehouden ter zekerheid van de bancaire en kredietactiviteiten of ter dekking van aanspraken of die een andere functie in de bedrijfsvoering van de bank of het verzekeringsbedrijf vervullen. Bijvoorbeeld, indien banken om commerciële redenen een hogere “capital adequecy ratio” (CAR) of een hoger liquiditeitsprofiel hanteren of indien ze ter bescherming van depositohouders reserves niet mogen uitkeren dan zal het aanhouden van de middelen een functie vervullen in het uitoefenen van hun materiële onderneming en kunnen de opbrengsten niet als passief inkomen worden aangemerkt.

Ten aanzien van alle royalty inkomsten zal, in principe, gelden dat deze inkomsten als passief worden aangemerkt. Voor het begrip royalty wordt aangesloten bij hetgeen daarover is bepaald door de Organisatie voor Economische Samenwerking en Ontwikkeling in het OESO modelverdrag betreffende belasting op inkomen en kapitaal van 2017 en het daarbij behorende commentaar. Het betreft vergoedingen van welke aard ook voor het gebruik van, of voor het recht van gebruik van, een auteursrecht op een werk op het gebied van letterkunde, kunst of wetenschap, waaronder begrepen bioscoopfilms, een octrooi, een fabrieks- of handelsmerk, een tekening of model, een plan, een geheim recept of een geheime werkwijze of voor informatie omtrent ervaringen op het gebied van nijverheid, handel of wetenschap.

Volledigheidshalve zijt opgemerkt dat kwalificerende voordelen afkomstig van kwalificerend immaterieel activum waarvoor het lichaam met succes een beroep heeft gedaan op artikelen 8A tot en met 8D van de Landsverordening op de winstbelasting 1940 niet als passieve inkomsten worden aangemerkt. De voordelen zoals bedoeld in artikelen 8A tot en met 8D van de Landsverordening op de winstbelasting 1940 zijn afkomstig van enkel de specifiek in die artikelen genoemde kwalificerende immateriële activum, voordelen van immateriële activa zoals bijvoorbeeld een handelsmerk kwalificeert hier niet voor.

De winst van Curaçaose beleggingsvennootschappen zal worden geacht geheel te bestaan uit passief inkomen. Belastingplichtigen hebben het recht tegenbewijs te leveren door aan te tonen dat de vennootschap een materiële onderneming drijft.

Vermogensresultaten

Resultaten behaald als gevolg van een vervreemding van duurzame bedrijfsmiddelen (vaste activa), dat wil zeggen bedrijfsmiddelen die langer dan een jaar zullen bijdragen aan de winst van het bedrijf of die meer dan NAf 1.000 hebben gekost, worden toegerekend op basis van de locatie van het gebruik van het bedrijfsmiddel.

Bijvoorbeeld een machine met een levensduur van tien jaar heeft NAf 10.000 gekost. De machine is twee jaar in Curaçao gebruikt en drie jaar in het buitenland. Op de machine is NAf 5.000 afgeschreven en hij wordt voor NAf 6.000 verkocht. Van de boekwinst op de machine wordt NAf 400 als binnenlandse winst aangemerkt en NAf 600 als buitenlandse winst niet in de grondslag begrepen. Deze berekeningswijze wordt ook gevolgd voor de berekening van resultaten bij fusie of splitsing. De verkoop van activa met een levensduur van minder dan een jaar of een aanschafwaarde tot NAf 1.000 wordt tot de omzet gerekend en de boekwaarde van deze activa wordt tot de materiaalkosten gerekend.

Met betrekking tot voorraden volgen deze resultaten de behandeling van materiaalkosten. Resultaten op andere courante activa zijn in het algemeen geen kosten die causaal verband houden met het behalen van omzet en worden daarom tot de niet-causale kosten gerekend en als niet-causale kosten tussen binnen en buitenland verdeeld op basis van de bovenvermelde berekeningswijze.