| Publicatienummer: | P.B. 2020, no. 6 |

| Categorie: | Ministeriële regeling met algemene werking |

| Ministerie: | Onderwijs, Wetenschap, Cultuur & Sport |

| Datum ondertekening: | 14-07-2020 |

| Datum inwerktreding: | 12-11-2020 |

| Geregistreerd in: |

Klapper Publicatieblad ( HOOFDSTUK XIII Volksontwikkeling en opvoeding. erediensten)

|

MINISTERIËLE REGELING MET ALGEMENE WERKING van de 14de juli 2020 ter uitvoering van artikel 15, derde lid, van het Landsbesluit bekostiging onderwijs (Regeling financiële verslaggeving en controle van overheidswege gesubsidieerde schoolbesturen)

De voorschriften voor de financiële verslaggeving als ook de voorschriften voor de controle daarvan, bedoeld in artikel 15, derde lid, van het Landsbesluit bekostiging onderwijs, worden vastgesteld conform het Model Financiële verslaggeving en de Controleleidraad, zoals die als bijlage bij deze regeling zijn gevoegd.

Deze regeling treedt in werking met ingang van de datum van de bekendmaking en werkt terug tot en met 20 december 2014.

Deze regeling wordt aangehaald als: Regeling financiële verslaggeving en controle van overheidswege gesubsidieerde schoolbesturen.

bij artikel 1 van de Regeling financiële verslaggeving en controle van overheidswege gesubsidieerde schoolbesturen.

MODEL FINANCIËLE VERSLAGGEVING 2012-2013

VOOR VAN OVERHEIDSWEGE GESUBSIDIEERDE SCHOOLBESTUREN

Redactioneel geactualiseerd per 20 december 2014

Inhoudsopgave

1. Model Financiële verslaggeving vanaf schooljaar 2012-2013

1. Inleiding

1.1 Gegevens over de rechtspersoon

1.2 Het jaarverslag

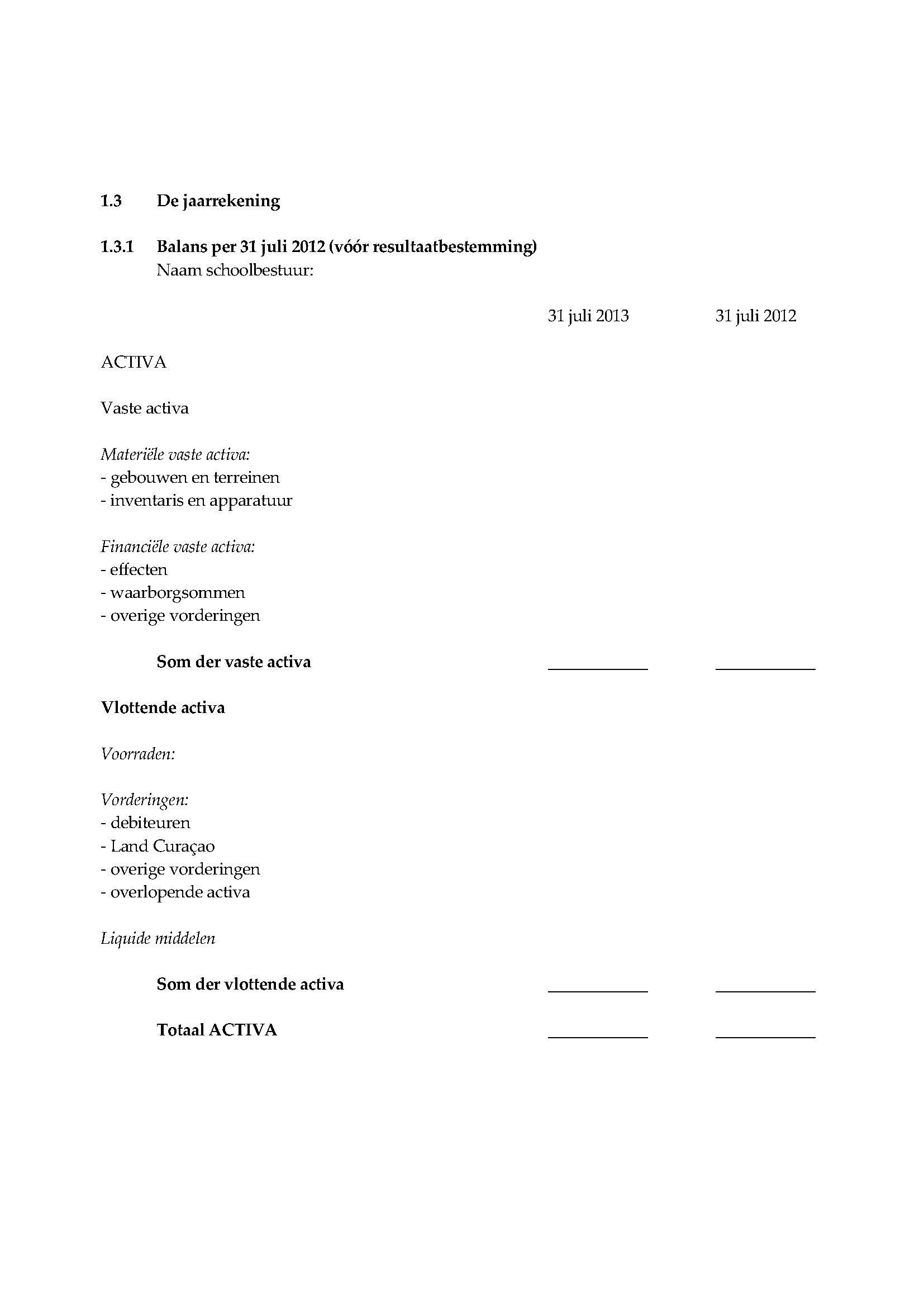

1.3 De jaarrekening

1.3.1 De balans per 31 juli 2012 (vóór resultaatbestemming)

1.3.2 De exploitatierekening over schooljaar 2012-2013

1.3.3 Toelichting op de balans en op de exploitatierekening

1.3.3.1 Algemene grondslagen

1.3.3.2 Toelichting op de balans

1.3.3.3 Toelichting op de exploitatierekening

1.3.4 Afrekeningsmodellen

2. Overige gegevens bij de jaarrekening

2.1 Controleverklaring

2.2 Voorstel resultaatbestemming

2.3 Gebeurtenissen na balansdatum

2.4 Jaaroverzicht exploitatiekosten ingeval van bestuurlijke fusie

2.5 Overzicht projecten (geoormerkte subsidie)

Bijlagen

Afrekeningsmodellen 2012-2013

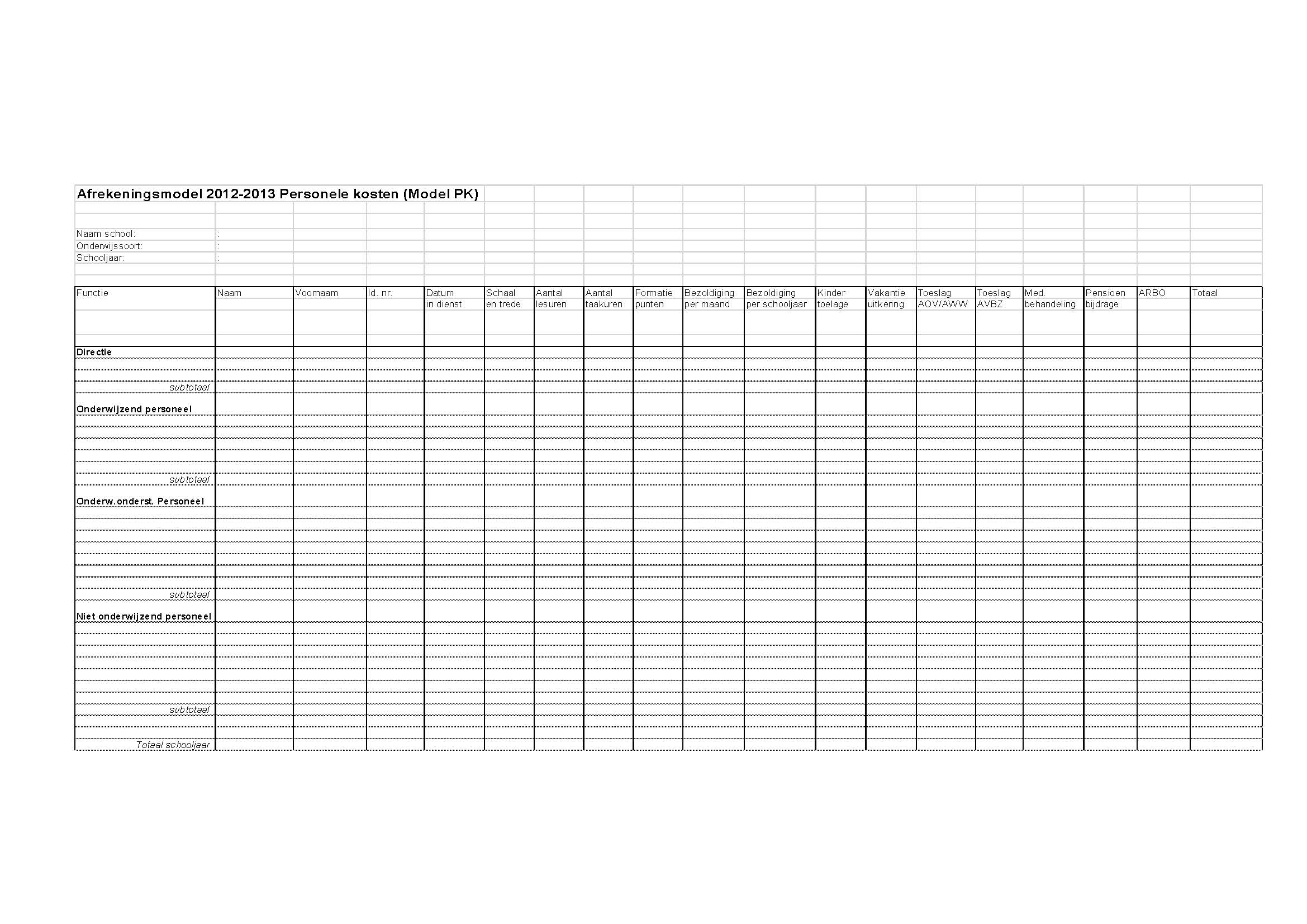

Afrekeningsmodel 2012-2013 Personele kosten (Model PK)

Afrekeningsmodel 2012-2013 Formatiepunten (Model FPT)

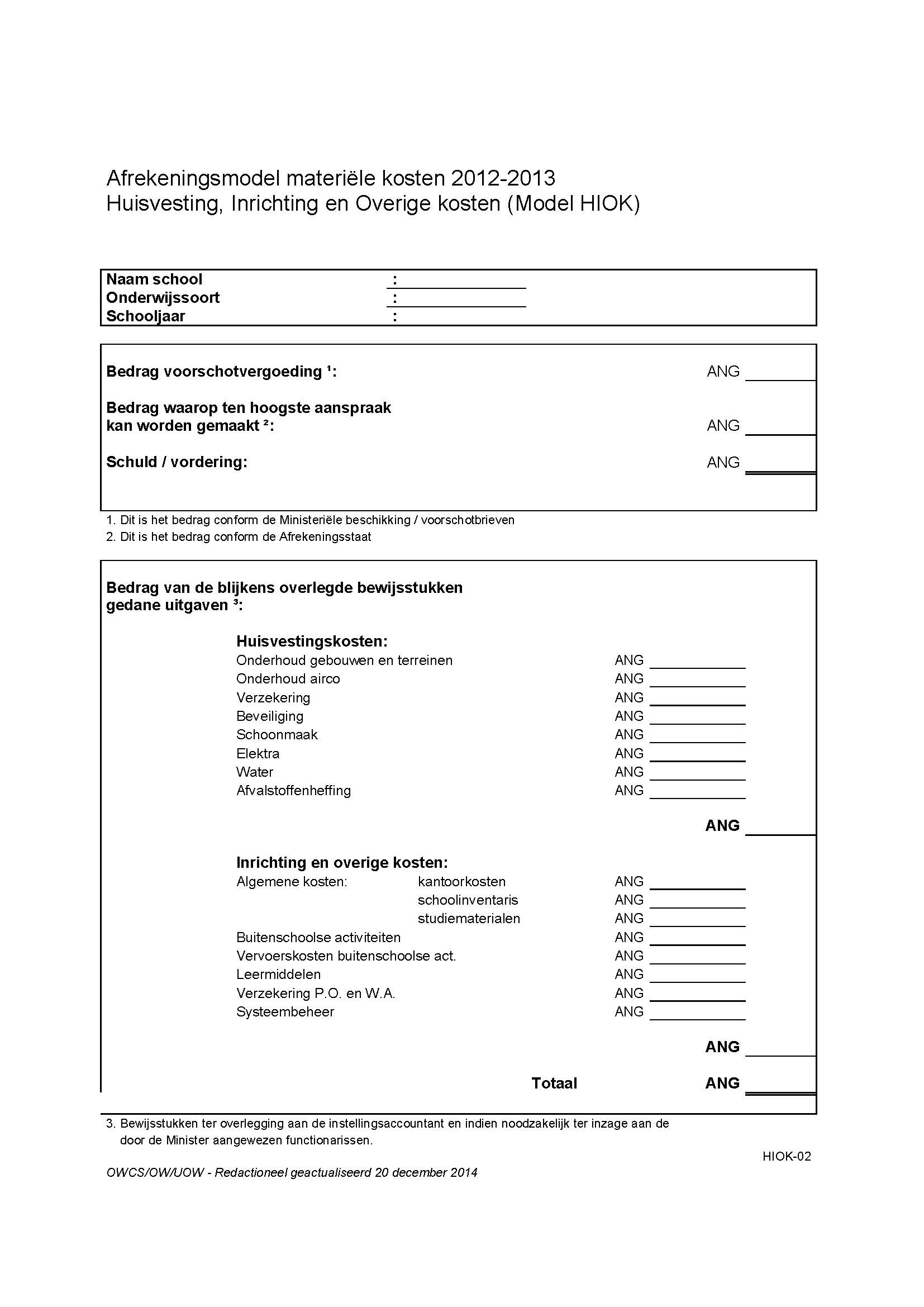

Afrekeningsmodel materiële kosten 2012-2013 Model Huisvesting, Inrichting en Overige kosten (Model HIOK)

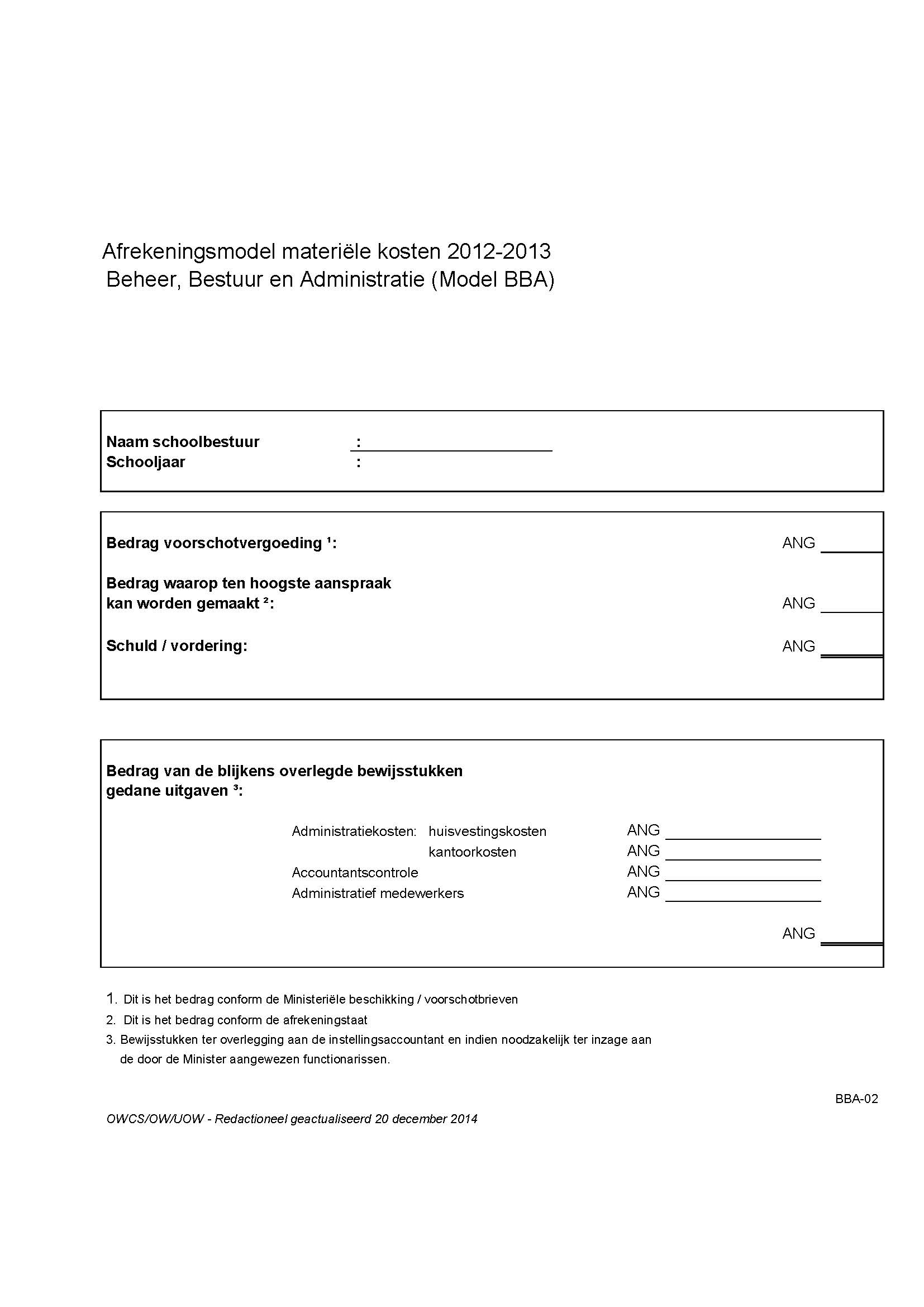

Afrekeningsmodel materiële kosten 2012-2013 Beheer, Bestuur en Administratie (Model BBA)

Afrekeningsmodel Totalen 2012-2013 (Model TOT)

1. Model financiële verslaggeving vanaf schooljaar 2012-2013

1. Inleiding

De financiële verslaggeving bestaat uit de volgende componenten:

• De gegevens over de rechtspersoon;

• De jaarrekening, bestaande uit:

– de balans per 31 juli

– de exploitatierekening per 31 juli

– een toelichting op de balans en op de exploitatierekening

• Het jaarverslag;

• De overige gegevens.

De jaarrekening wordt opgesteld en ingediend door het bevoegd gezag van ieder schoolbestuur, uitgaande van het schooljaar als boekjaar, te rekenen van 1 augustus tot en met 31 juli van het daaropvolgende jaar.

De financiële verslaggeving past binnen gangbare op bedrijfseconomische principes gebaseerde opvattingen en moet zodanig zijn dat enerzijds voldaan kan worden aan de behoefte aan beleidsinformatie van het bevoegd gezag en het management en anderzijds aan de informatiebehoefte van het ministerie van OWCS. De verslaggeving dient aan de gestelde eisen te voldoen, zoals aangegeven in het Model Financiële verslaggeving, dat op grond van het Landsbesluit bekostiging onderwijs (P.B. 2014, no. 105), hierna te noemen: het Landsbesluit, voor ieder schooljaar wordt vastgesteld.

De jaarrekening moet voldoende informatie bevatten op grond waarvan het ministerie van OWCS de rechtmatigheid van de aanwending van de voorschotvergoedingen en de bestemmingssubsidies kan beoordelen.

De jaarrekening geeft volgens normen, die in het maatschappelijk verkeer als aanvaardbaar worden beschouwd een zodanig inzicht dat een verantwoord oordeel kan worden gevormd omtrent het vermogen en het resultaat alsmede voor zover de aard van een jaarrekening dat toelaat, omtrent de liquiditeit en de solvabiliteit.

De afrekeningsmodellen worden als bijlagen aan de jaarrekening toegevoegd. De (afrekenings)modellen dienen naar waarheid te worden ingevuld door het schoolbestuur. De exploitatierekening bevat de geconsolideerde gegevens van deze modellen.

1.1 Gegevens over de rechtspersoon

De volgende gegevens van de rechtspersoon zijn in het kader van de financiële verslaggeving van belang:

Algemene gegevens:

– Naam en adres rechtspersoon

– Telefoon en emailadres rechtspersoon

– Naam contactpersoon

– Telefoon en emailadres contactpersoon

-CRIB-nummer(s)[1]

Onder het schoolbestuur ressorterende scholen:

– Uitsplitsing naar onderwijssoort

– Uitsplitsing naar al dan niet door het Land bekostigd onderwijs

In geval van fusie of overdracht:

– De fusie /overdrachtsdatum

– De algemene gegevens van de rechtsvoorgangers

1.2 Het jaarverslag

Het jaarverslag dient een getrouw beeld te geven omtrent de toestand op de balansdatum en van de gang van zaken in het afgelopen boekjaar. Het jaarverslag dient tevens informatie te bevatten over financiële consequenties omtrent:

– Gebeurtenissen van bijzondere betekenis na balansdatum op het gebied van investeringen in het onderwijs, bekostiging, leerlingenaantallen, personele bezetting, e.d.

– De verwachte gang van zaken in het komende jaar. In het bijzonder dient aandacht te worden besteed aan de investeringen gemoeid met onderwijsvernieuwingen, financiering van oplossingen in het kader van de schaarsteproblematiek leerkrachten, eventuele clustering van scholen alsmede prognoses van leerlingenverloop en personeelsbezetting.

– Werkzaamheden op het gebied van onderzoek en ontwikkeling.

Het jaarverslag mag niet in strijd zijn met de jaarrekening.

Hoewel niet wettelijk verplicht is het gangbare praktijk om het jaarverslag af te sluiten met de namen en functies van de bestuursleden.

1.3.3 Toelichting op de balans en op de exploitatierekening

1.3.3 Toelichting op de balans en op de exploitatierekening

1.3.3.1 Algemene grondslagen

Onderstaand wordt voor het merendeel van de posten van de jaarrekening aangegeven hoe deze dienen te worden gespecificeerd. Voor posten waarbij dit niet is aangegeven dient eveneens (naar eigen inzicht) een toelichting/specificatie te worden verstrekt. Uitgebreide specificaties via de afrekeningsmodellen moeten worden opgenomen in een bijlage.

Voor zover in het onderstaande niet anders is aangegeven worden activa en passiva gewaardeerd op nominale waarde. Hierbij wordt op activa (o.a. vorderingen) indien dit noodzakelijk is, een voorziening in mindering gebracht.

Activa

Materiële vaste activa worden in de balans opgenomen tegen verkrijgings- of vervaardigingsprijs, onder aftrek van toegepaste afschrijvingen. Afschrijvingen vinden plaats volgens de lineaire methode op basis van de geschatte gebruiksduur. De afschrijvingen dienen onafhankelijk te zijn van het (mogelijke) resultaat in het boekjaar. De toegepaste afschrijvingspercentages dienen algemeen aanvaard te zijn.

Onder financiële vaste activa worden ondergebracht al die naar hun aard langdurige financiële belangen die als activa kunnen worden beschouwd.

Financiële vaste activa worden gewaardeerd tegen verkrijgingsprijs dan wel lager geschatte marktwaarde. Daarbij worden zij niet hoger gewaardeerd dan de nominale waarde.

Bij de vlottende activa geschiedt de waardering van voorraden tegen inkoopprijs, waarbij rekening wordt gehouden met eventuele incourantheid.

Bij de debiteuren geschiedt de waardering tegen nominale waarde, waarbij rekening wordt gehouden met eventuele incourantheid.

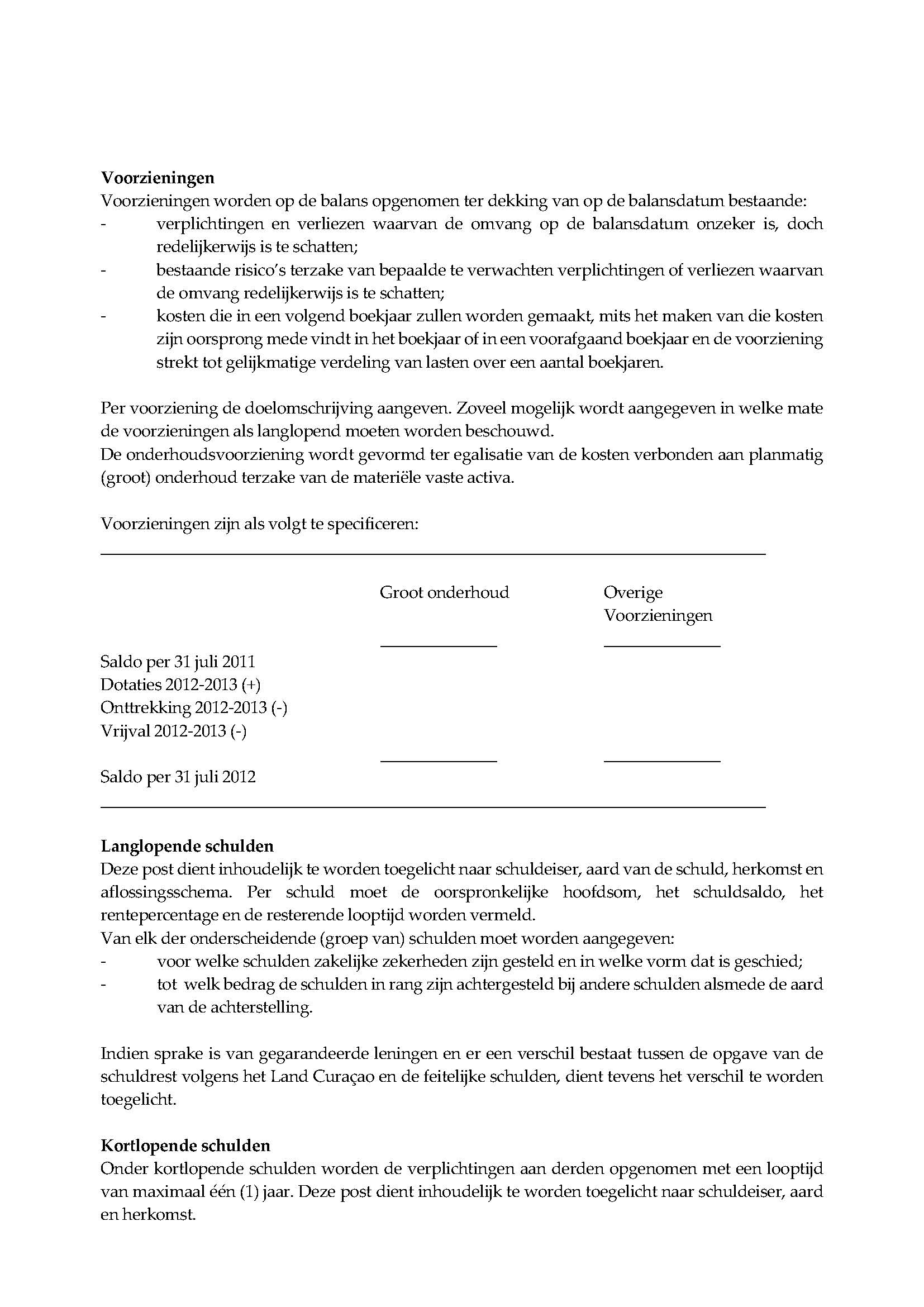

Passiva

De voorzieningen worden gewaardeerd tegen nominale waarde. Slechts wegens gegronde redenen mogen de waardering van activa en passiva en de bepaling van het resultaat geschieden op andere grondslagen dan die welke in het voorafgaande verslagjaar zijn toegepast. De redenen van de verandering moeten in de toelichting worden uiteengezet.

Baten en lasten

De baten en lasten worden toegerekend aan het boekjaar waarop ze betrekking hebben.

Personeel

Te specificeren naar personeelscategorie en naar kostencomponent, als zijnde een consolidatie van de per school ingevulde modellen Personele kosten, (Model PK) uitgesplitst naar de personeelscategorieën:

– Directie;

– Onderwijzend personeel;

– Onderwijsondersteunend personeel;

– Niet-onderwijzend personeel.

Per personeelscategorie uitgesplitst naar de kostensoorten:

– Lonen en salarissen;

– Sociale lasten;

– Pensioenen;

– Overige personeelskosten.

Materiële lasten:

– Huisvesting te specificeren naar kostencomponent als zijnde een consolidatie van de per school ingevulde modellen Huisvesting, Inrichting en Overige kosten (Model HIOK):

– Onderhoud van gebouwen en terreinen omvat het dagelijks onderhoud aan de schoolgebouwen en bijbehorende schoolterreinen, alsmede reserveringen voor (groot) planmatig onderhoud en kosten van het onderhoudsbeheer. Hierin is tevens begrepen het onderhoud en de vervanging van verlichtingsarmaturen, zonweringen en fans;

– Onderhoud airco omvat het onderhoud en de kosten van vervanging van airco installaties;

– Verzekering van gebouwen omvat de opstal- en brandverzekering van de gebouwen;

– Beveiliging omvat het onderhoud en de kosten van vervanging van alarminstallaties, alsmede de kosten van een aansluiting op een alarmcentrale;

– Schoonmaak omvat het schoonhouden van de gebouwen en het schoonhouden van het terrein en het tuinonderhoud, inclusief schoonmaakmiddelen en -gereedschap;

– Energie en waterverbruik omvat het verbruik van elektriciteit, gas en water ten behoeve van de exploitatie van de gebouwen en terreinen en voor onderwijsdoeleinden;

– Afvalstoffenheffing omvat de kosten voor afvalcontainers en vuilafvoer.

– Inrichtingskosten en overige kosten te specificeren naar kostencomponent, als zijnde een consolidatie van de per school ingevulde modellen Huisvesting, Inrichting en Overige kosten (Model HIOK).

Onder inrichtingskosten en overige kosten vallen de volgende kosten:

– Algemene kosten: de kosten voor kantoormiddelen/meubilair, aanschaf/onderhoud gehoorapparatuur, tegemoetkoming stagiaires, diverse materiële kosten vakonderwijs, voorlichting, telefoon/telegram/faxkosten, onderhoud schoolmeubilair, aanschaf kleine inventaris, bijdrage aan de mediatheek, kosten schoolbibliotheek, advertentiekosten, druk- en bindwerk, onderhoud hardware, verzekering inventaris beroepsonderwijs.

– Buitenschoolse activiteiten;

– Vervoerskosten buitenschoolse activiteiten;

– Leermiddelen;

– Verzekering PO en WA.

– Beheer, bestuur en administratie te specificeren naar kostencomponent (Model BBA): Elke school krijgt een vergoeding voor de kosten van bestuur, beheer en administratie, zijnde het bovenschoolse management op schoolbestuurlijk (centraal) niveau.

Deze vergoeding dient ter dekking van:

– Administratiekosten omvat alle kosten voor huisvesting en utiliteiten, public relations, kantoorinrichting en benodigdheden, telecommunicatie, ICT, autokosten, elektra, advocaatkosten, representatiekosten, schoonmaak en wervingskosten personeel;

– Accountantscontrole;

– Administratief medewerkers omvat alle personele kosten met uitzondering van de salariskosten van de onderwijsfunctionarissen.

1.3.4. Afrekeningsmodellen

Per school wordt een specificatie ingediend conform de volgende modellen:

– Model Personele kosten (Model PK).

– Model Formatiepunten (Model FPT).

– Model Huisvesting, Inrichting en Overige kosten (Model HIOK).

Voor het bovenschoolse management wordt een specificatie ingediend conform het model:

– Model Beheer, Bestuur en Administratie (Model BBA).

Per schoolbestuur wordt tevens een specificatie ingediend conform het model:

– Model Totalen (Model TOT).

De modellen zijn in de bijlage opgenomen.

2. Overige gegevens bij de jaarrekening

2.1 Controleverklaring

De ingediende jaarrekening moet zijn voorzien van een controleverklaring van een daartoe wettelijk bevoegde accountant.

De voorgeschreven tekst voor de goedkeurende controleverklaring is opgenomen in de controleleidraad, waarin verder zijn opgenomen de voorschriften voor de accountantscontrole en de overige aandachtspunten voor de instellingsaccountant .

De Stichting Overheidsaccountantsbureau (SOAB) is bevoegd om namens het Land Curaçao bijzondere onderzoeken te verrichten, zoals het instellen van een dossierreview bij de instellingsaccountant. SOAB is bevoegd om de boeken en bescheiden van de rechtspersoon ter inzage te vragen en eventuele aanvullende werkzaamheden bij het schoolbestuur te verrichten (artikel 16, tweede lid, van het Landsbesluit).

2.2 Voorstel resultaatbestemming

Bij een positief resultaat uit hoofde van de subsidie waar op grond van de wet- en regelgeving, het jaarverslag, de gecontroleerde jaarrekening en de ingediende afrekeningsmodellen recht bestaat, dient het schoolbestuur voorstellen in voor de besteding van dit positief resultaat .

2.3 Gebeurtenissen na balansdatum

Omstandigheden die zich na afloop van het boekjaar hebben voorgedaan of bekend zijn geworden en die niet in de jaarrekening hoeven te worden verwerkt, dienen in een afzonderlijke bijlage vermeld te worden.

2.4 Jaaroverzicht exploitatiekosten in geval van bestuurlijke fusie

Ingeval van een bestuurlijke fusie gedurende het boekjaar waarbij de nieuwe rechtspersoon

(schoolbestuur) de exploitatierekening indient vanaf het moment van fusie, wordt tevens in een afzonderlijke bijlage een overzicht gegeven met toelichting van de exploitatiekosten van alle bij de fusie betrokken (voormalige) schoolbesturen. De indeling van dit overzicht en de toelichting daarop is gelijk aan die van de nieuwe rechtspersoon.

2.5 Overzicht projecten (geoormerkte subsidie)

Per project wordt aangegeven of deze wordt voortgezet in het volgende boekjaar of reeds is beëindigd. Verder wordt duidelijk aangegeven of er op basis van de voorwaarden in de toewijzingsbrief gelden moeten worden terug betaald aan het Land Curaçao. Deze laatstgenoemde gelden dienen vervolgens op de balans per 31 juli als schuld aan het Land te worden opgenomen.

Bijlagen

Afrekeningsmodellen 2012-2013

Afrekeningsmodel 2012-2013 Personele kosten (Model PK)

Afrekeningsmodel 2012-2013 Formatiepunten (Model FPT)

Afrekeningsmodel materiële kosten 2012-2013 Huisvesting, Inrichting en Overige kosten (Model HIOK)

Afrekeningsmodel materiële kosten 2012-2013 Beheer, Bestuur en Administratie (Model BBA)

Afrekeningsmodel Totalen 2012-2013 (Model TOT)

[1]Wijzigingen op CRIB-niveau gedurende het verslagjaar dienen hier eveneens vermeld te worden.

bij artikel 1 van de Regeling financiële verslaggeving en controle van overheidswege gesubsidieerde schoolbesturen.

CONTROLELEIDRAAD 2012-2013

VOOR VAN OVERHEIDSWEGE GESUBSIDIEERDE SCHOOLBESTUREN

Redactioneel geactualiseerd per 20 december 2014

Inhoudsopgave

Inleiding

1. Controleleidraad

1.1 Algemeen

1.2 Doel en reikwijdte van de controleleidraad

2. Voorschriften voor de financiële verslaggeving en

de accountantscontrole

2.1 Inleiding

2.2 Voorschriften voor de jaarrekening en overige

financiële verslaggeving

2.3 Voorschriften voor de accountantscontrole (referentiekader)

3. Controleverklaring van de instellingsaccountant

3.1 Algemeen

3.2 Tekst van de goedkeurende controleverklaring

4. Onderzoeken door de Stichting Overheidsaccountantsbureau (SOAB) namens het Land

5. Overige aandachtspunten voor de instellingsaccountant

5.1 Inhoudingen personele en materiële kosten

5.2 Bestuurlijke fusie

Bijlage

Overzicht relevante wet- en regelgeving

Inleiding

De controleleidraad is een uitwerking van de bevoegdheid van de minister van OWCS om voorschriften te stellen per boekjaar voor de accountantscontrole op de jaarrekeningen van de van overheidswege gesubsidieerde schoolbesturen. Dit is geregeld in artikel 15, derde lid, van het Landsbesluit bekostiging onderwijs (P.B. 2014, no. 105), hierna te noemen: het Landsbesluit.

Ten behoeve van de synchronisatie van het schooljaar en dus verslagjaar met de jaarcijfers, is ervoor gekozen om het verantwoordingsjaar van de schoolbesturen parallel te laten lopen met het schooljaar.

Alle schoolbesturen krijgen twee exemplaren van de controleleidraad, waarvan één exemplaar ter overhandiging aan de instellingsaccountant[1] die de controle op de financiële verslaggeving verricht.

De controleleidraad heeft betrekking op de controle van:

a. De jaarrekening

De jaarrekening bestaat uit de volgende onderdelen:

De jaarrekening wordt opgesteld conform het Model Financiële verslaggeving (bijlage 1 bij artikel 1 van de Regeling financiële verslaggeving en controle van overheidswege gesubsidieerde schoolbesturen).

b. Het jaarverslag

Het jaarverslag is een beredeneerd verslag van het bevoegd gezag van het schoolbestuur betreffende de gang van zaken in het afgelopen boekjaar, de toestand op de balansdatum en de verwachte gang van zaken in het komende jaar. Het jaarverslag bevat voorts inlichtingen over gebeurtenissen van bijzondere betekenis die na het einde van het verslagjaar hebben plaatsgevonden. Eveneens wordt mededeling gedaan over het financieel economisch beleid, waarbij in het bijzonder aandacht wordt besteed aan het meerjarenperspectief, de liquiditeit en de solvabiliteit van het schoolbestuur. Het jaarverslag mag niet in strijd zijn met de jaarrekening en de overige gegevens.

c. De overige gegevens

De aan het jaarverslag en de jaarrekening toe te voegen overige gegevens zijn:

1.1 Algemeen

Deze controleleidraad is van toepassing op alle van overheidswege gesubsidieerde schoolbesturen, die één of meer scholen in stand houden.

1.2 Doel en reikwijdte van de controleleidraad

Doel van deze controleleidraad is het geven van nadere voorschriften aan de instellingsaccountants voor de controle van de jaarrekening van het schoolbestuur alsmede voor de rapportage over de uitkomsten van die controlewerkzaamheden (de controleverklaring).

De controleleidraad is tevens bedoeld om wettelijke voorschriften ten aanzien van de werkzaamheden die de instellingsaccountant moet verrichten te verduidelijken.

De controle-objecten zijn de jaarrekening, het jaarverslag en de overige gegevens zoals vereist krachtens het Model Financiële verslaggeving.

In deze controleleidraad wordt aandacht besteed aan:

2 Voorschriften voor de financiële verslaggeving en de accountantscontrole

2.1 Inleiding

Het normbekostigingstelsel dat voor de bekostiging van de scholen gehanteerd wordt, regelt de wijze van bekostiging van de reguliere personele kosten en materiële exploitatiekosten van de scholen. De bekostiging geschiedt op grond van eenduidige normen per onderwijssoort die voor alle schoolbesturen op gelijke wijze van toepassing zijn. Per school en per leerling worden voor de personele kosten formatiepunten toegekend en voor de materiële kosten een lumpsumbedrag.

Onder de personele kosten vallen de kosten voor schooldirectie, onderwijzend, onderwijs ondersteunend en niet-onderwijzend personeel. Onder de materiële kosten vallen de kosten voor huisvesting, inrichting en overige kosten en de kosten voor bovenschools management (bestuur, beheer en administratie).

2.2 Voorschriften voor de jaarrekening en overige financiële verslaggeving

De financiële verslaggeving van het schoolbestuur omvat de jaarrekening, het jaarverslag en de overige gegevens.

De jaarrekening van de instelling moet zodanig zijn ingericht en opgemaakt dat zij volgens de normen die in het maatschappelijk verkeer als aanvaardbaar worden beschouwd een zodanig inzicht geeft dat een verantwoord oordeel kan worden gevormd omtrent het vermogen en het resultaat, alsmede voor zover de aard van de jaarrekening dat toelaat, omtrent de solvabiliteit en de liquiditeit van de instelling.

De financiële verslaggeving wordt opgesteld conform het Model Financiële verslaggeving van het betreffende boekjaar, waarin tevens alle voorgeschreven (afrekening)modellen zijn opgenomen die als bijlagen aan de jaarrekening moeten worden toegevoegd.

2.3 Voorschriften voor de accountantscontrole (referentiekader)

Voor de controle van de jaarrekening, de overige gegevens bij de jaarrekening en de voorgeschreven (afrekening)modellen zijn de volgende uitgangspunten en aandachtspunten (referentiekader) van belang:

Getrouwe weergave

De instellingsaccountant voert de reguliere controlewerkzaamheden uit voor het afgeven van een getrouwheidsverklaring.

De instellingsaccountant stelt daarnaast vast dat de jaarrekening en de bijlagen bij de jaarrekening zijn opgesteld volgens de modellen uit het Model Financiële verslaggeving en dat de ingevulde voorgeschreven (afrekening)modellen als bijlagen bij de jaarrekening zijn gevoegd.

Rechtmatigheid besteding overheidsgelden en naleving subsidie- en bekostigingsvoorwaarden

De instellingsaccountant controleert:

In de bijlage bij deze controleleidraad is een overzicht opgenomen van de geldende wet- en regelgeving die voor het controleren van de rechtmatige besteding en de naleving van de subsidie- en bekostigingsvoorwaarden van belang is.

NB: Het gemiddelde aantal leerlingen wordt berekend door de som van het aantal leerlingen per respectievelijk de peildata 1 september, 1 december, 1 maart en 1 juli van het te verantwoorden schooljaar te delen door vier (4).

NB: Geconstateerde onjuistheden in leerling gegevens en/of personele gegevens moeten worden gecorrigeerd in de desbetreffende (afrekening)modellen. Deze ingevulde (afrekenings)modellen moeten op iedere pagina worden gewaarmerkt (minimaal voorzien van een stempel en paraaf) door de instellingsaccountant en worden als bijlagen bij de jaarrekening gevoegd.

Betrouwbaarheid en nauwkeurigheid

Controle van de jaarrekening en de overige gegevens:

De controle wordt zodanig ingepland en uitgevoerd door de instellingsaccountant dat een redelijke mate van zekerheid wordt verkregen dat de jaarrekening geen afwijkingen van materieel belang bevat. Indien dit begrip voor het gebruik van statistische technieken gekwantificeerd wordt, moet uitgegaan worden van een betrouwbaarheid van 95 procent.

Een goedkeurende controleverklaring impliceert dat, gegeven eerder genoemde betrouwbaarheid, in de jaarrekening geen afwijkingen (onjuistheden en onzekerheden) voorkomen met een belang dat groter is dan het voorgeschreven materialiteitsniveau.

Voor de strekking van de controleverklaring gelden de volgende materialiteitsniveau’s:

| Soort verklaring | Goedkeurend | Met beperking | Oordeelonthouding | Afkeurend |

| Fouten in de verantwoording | <= 1% | > 1% en <= 3% | n.v.t. | > 3% |

| Onzekerheden in de controle | <= 3% | > 3% en <= 10% | > 10% | n.v.t. |

Controle van de rechtmatige besteding:

De juistheid van de aantallen verantwoorde leerlingen, gerealiseerde formatiepunten en aantallen leerkrachten, zoals opgenomen in de jaarrekening, het jaarverslag, de overige gegevens en de ingevulde (afrekening)modellen worden door de instellingsaccountant zodanig gecontroleerd dat afwijkingen (onjuistheden) van 1% of meer en onzekerheden van 3% of meer met een betrouwbaarheid van tenminste 95% worden ontdekt.

Deze normen voor betrouwbaarheid en nauwkeurigheid gelden eveneens voor de controle op de overeenstemming tussen de rapportages van de hoofden van scholen en de rapportages van de betrokken schoolbesturen inzake de aantallen leerlingen en leerkrachten en inzake de besteding van de ouderlijke bijdragen.

Foutdefinities voor de rechtmatige besteding

Van fouten in de jaarrekening, het jaarverslag, de overige gegevens en de ingevulde (afrekening)modellen is sprake indien naar aanleiding van de uitgevoerde controle door de instellingsaccountant is gebleken dat een (gedeelte van) een post of kwantitatieve opgave onjuistheden bevat omdat deze niet voldoet aan de normen van het referentiekader, inclusief de geldende wet- en regelgeving (zie bijlage bij deze controleleidraad). Fouten worden in absolute zin opgevat, voor zover het de naleving van de bekostigingsvoorwaarden betreft. Saldering van deze fouten is daarom niet toegestaan.

Van een onzekerheid in de controle is sprake als er onvoldoende (controle)informatie beschikbaar is om een (gedeelte van een) post of kwantitatieve opgave als goed of fout aan te merken. Kortom als onzekerheid bestaat over het wel of niet voldoen aan de normen van het referentiekader.

Voor een adequate onderbouwing van het oordeel over de rechtmatige besteding is het noodzakelijk dat de accountant fouten en onzekerheden zoveel mogelijk kwantificeert. Indien geen goedkeurende controleverklaring kan worden gegeven in verband met geconstateerde onrechtmatigheden, dienen de gekwantificeerde fouten en onzekerheden te worden vermeld en toegelicht bij het onderdeel “Verklaring betreffende andere wettelijke voorschriften” van de controleverklaring.

3.1 Algemeen

De controleverklaring van de instellingsaccountant heeft betrekking op de getrouwheid van de jaarrekening als geheel, de overige gegevens bij de jaarrekening, de rechtmatige besteding van overheidsgelden en de naleving van wet- en regelgeving voor zover deze betrekking heeft op de toekenning en de besteding van de overheidsgelden. Van het jaarverslag wordt marginaal getoetst of deze niet in strijd is met de jaarrekening.

De ingevulde (afrekening)modellen worden als bijlagen bij de jaarrekening gevoegd en worden gewaarmerkt door de instellingsaccountant als de modellen waarvan de gegevens het uitgangspunt zijn geweest bij de controle op de rechtmatige besteding van overheidsgelden en de naleving van de (bekostiging)voorwaarden zoals vermeld in onderdeel 2.2 van deze controleleidraad.

3.2 Tekst van de goedkeurende controleverklaring

De voorgeschreven tekst van de goedkeurende controleverklaring luidt:

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT

Verklaring betreffende de jaarrekening

Wij hebben de in dit rapport/verslag opgenomen jaarrekening XXXX van … (naam schoolbestuur/instelling) te Curaçao gecontroleerd. Deze jaarrekening bestaat uit de balans per … XXXX en de exploitatierekening over XXXX met de toelichting, waarin zijn opgenomen een overzicht van de gehanteerde grondslagen voor financiële verslaggeving en andere toelichtingen.

Verantwoordelijkheid van het bestuur

Het bestuur van de instelling is verantwoordelijk voor het opmaken van de jaarrekening die het vermogen en het resultaat getrouw dient weer te geven, alsmede voor het opstellen van het activiteitenverslag, beide in overeenstemming met de regels van het Model Financiële verslaggeving. Het bestuur is tevens verantwoordelijk voor een zodanige interne beheersing als het noodzakelijk acht om het opmaken van de jaarrekening mogelijk te maken zonder afwijkingen van materieel belang als gevolg van fraude of fouten.

Verantwoordelijkheid van de accountant

Onze verantwoordelijkheid is het geven van een oordeel over de jaarrekening op basis van onze controle. Wij hebben onze controle verricht in overeenstemming met de algemeen aanvaarde richtlijnen met betrekking tot controleopdrachten zoals vastgelegd in de Nadere voorschriften Controle- en overige standaarden en de voorschriften in de Controleleidraad 2012-2013 voor van overheidswege gesubsidieerde schoolbesturen. Dit vereist dat wij voldoen aan de voor ons geldende ethische voorschriften en dat wij onze controle zodanig plannen en uitvoeren dat een redelijke mate van zekerheid wordt verkregen dat de jaarrekening geen afwijkingen van materieel belang bevat.

Een controle omvat het uitvoeren van werkzaamheden ter verkrijging van controle-informatie over de bedragen en de toelichtingen in de jaarrekening. De geselecteerde werkzaamheden zijn afhankelijk van de door de accountant toegepaste oordeelsvorming, met inbegrip van het inschatten van de risico’s dat de jaarrekening een afwijking van materieel belang bevat als gevolg van fraude of fouten.

Bij het maken van deze risico-inschattingen neemt de accountant de interne beheersing in aanmerking die relevant is voor het opmaken van de jaarrekening en het getrouwe beeld daarvan, gericht op het opzetten van controlewerkzaamheden die passend zijn in de omstandigheden. Deze risico-inschattingen hebben echter niet tot doel een oordeel tot uitdrukking te brengen over de effectiviteit van de interne beheersing van de instelling.

Een controle omvat tevens het evalueren van de geschiktheid van de gebruikte grondslagen voor financiële verslaggeving en van de redelijkheid van de door het bestuur van de instelling gemaakte schattingen, alsmede een evaluatie van het algehele beeld van de jaarrekening.

Wij zijn van mening dat de door ons verkregen controle-informatie voldoende en geschikt is om een onderbouwing voor ons oordeel te bieden.

Oordeel betreffende de jaarrekening

Naar ons oordeel geeft de jaarrekening een getrouw beeld van de grootte en de samenstelling van het vermogen van … (naam instelling) per … XXXX en van het resultaat over XXXX, in overeenstemming met de grondslagen van waardering en resultaatbepaling zoals uiteengezet in de toelichting van de jaarrekening.

Verklaring betreffende andere wettelijke voorschriften

Ingevolge de Controleleidraad 2012-2013 voor van overheidswege gesubsidieerde schoolbesturen vermelden wij dat de voorschriften voor de jaarrekening en overige financiële verslaggeving, alsmede de voorschriften voor de accountantscontrole zijn nageleefd.

Toelichting: (indien deze voorschriften niet of niet geheel zijn nageleefd).

Plaats, datum

Naam accountantspraktijk:

Naam accountant en ondertekening met die naam:

4. Onderzoeken door de Stichting Overheidsaccountantsbureau (SOAB) namens het Land

Het Land kan op grond van de uitkomsten van de beoordeling van de gecontroleerde jaarrekening, de bij de jaarrekening gevoegde (afrekening)modellen en de controleverklaring van de instellingsaccountant, de Stichting Overheidsaccountantsbureau verzoeken bijzonder onderzoek te verrichten, zoals het instellen van een zogenaamde dossierreview bij de instellingsaccountant of het verrichten van aanvullende werkzaamheden bij het schoolbestuur zelf.[2]

5. Overige aandachtspunten voor de instellingsaccountant

5.1 Inhoudingen personele en materiële kosten

Op de overgemaakte tranches voor personele kosten kunnen de volgende inhoudingen worden gedaan van overheidswege:

– Werkgeversaandeel pensioenpremie;

– Werknemersaandeel pensioenpremie;

– Werkgeversaandeel premie ziektekosten.

5.2 Bestuurlijke fusie

Als sprake is van een bestuurlijke fusie gedurende het boekjaar, waarbij de nieuwe rechtspersoon verantwoording aflegt over de periode vanaf de fusiedatum, moet de nieuwe rechtspersoon bij de jaarrekening een aparte bijlage verstrekken (die als onderdeel van de overige gegevens bij de jaarrekening wordt gevoegd). Deze bijlage bevat het jaartotaal en de exploitatiegegevens van alle (voormalige) schoolbesturen die bij de fusie betrokken zijn. De instellingsaccountant van de nieuwe rechtspersoon stelt vast of een goedkeurende controleverklaring is verstrekt bij de financiële verantwoording(en) van deze (voormalige) schoolbesturen waaruit deze gegevens afkomstig zijn.

Ontbreekt zo’n goedkeurende controleverklaring bij de financiële verantwoording van deze (voormalige) schoolbesturen, zijn in de goedkeurende accountantsverklaring(en) in een toelichtende paragraaf aanvullende opmerkingen gemaakt of bevat(ten) de jaarrekening(en) zelf materiële onjuistheden of onzekerheden, dan betrekt de instellingsaccountant van de nieuwe rechtspersoon dit bij zijn oordeel.

[1] Onder instellingsaccountant wordt verstaan: de daartoe wettelijk bevoegde (externe) accountant die de jaarstukken van het schoolbestuur controleert.

[2] Landsbesluit bekostiging onderwijs, artikel 16, tweede lid.

Overzicht relevante wet- en regelgeving

Landsverordening funderend onderwijs (P.B. 2008, no. 84).

Landsverordening voortgezet onderwijs (P.B. 1979, no. 29).

Landsverordening secundair beroepsonderwijs en educatie (P.B. 2008, no. 37).

Landsbesluit bekostiging onderwijs (P.B. 2014, no. 105).

Bekostiging scholen -bekostigingsregels (Toepasselijke Regels) betreffende schooljaar.

Bekostiging scholen -bekostigingsformules betreffende schooljaar.

Bekostiging scholen – formeringslijst betreffende schooljaar.

Bekostiging scholen – bestedingsregels betreffende schooljaar.

Bekostiging scholen –Ministeriële beschikkingen betreffende schooljaar.

Vigerende rechtspositieregelingen.