Tankbelasting

Tankbelasting

| Publicatienummer: |

P.B. 2023, no. 23 (Geconsolideerde Tekst)

|

| Categorie: |

Geconsolideerde Tekst

Landsverordening

|

| Ministerie: |

Financiën |

| Datum ondertekening: |

13-02-2023 |

| Datum inwerktreding: |

01-06-1977

|

| Geregistreerd in: |

|

LANDSBESLUIT van de 13de februari 2023, no.23/199, houdende vaststelling van de geconsolideerde tekst van de tankbelasting

| Datum inwerkingtreding |

Terugwerkende kracht tot en met |

Datum ingetrokken |

Betreft |

Vindplaats |

Zittingsjaar |

| 01-06-1977 |

n.v.t. |

n.v.t. |

Geconsolideerde tekst |

P.B. 2023, no. 23 |

n.v.t. |

Artikel 1

Ter zake van binnen het Land Curaçao gelegen tanks wordt onder de naam ,,tankbelasting” jaarlijks een belasting geheven van degene die bij het begin van het belastingjaar van een tank het genot heeft krachtens zakelijk recht.

Heffingsgrondslag

Artikel 2

De grondslag waarnaar de in artikel 1 bedoelde belasting wordt geheven, is de inhoud, zijnde de hoeveelheid ruimte die binnen de grenzen van een tank is begrepen in kubieke meters.

Begripsomschrijvingen

Artikel 3

Deze landsverordening verstaat onder tanks alle ruimtehoudende lichamen, bestemd of gebezigd voor de opslag of bewaring van vloeistoffen of gassen.

Vaststelling van de heffingsgrondslag

Artikel 4

De inhoud wordt vastgesteld door een daartoe bij besluit van de Minister van Financiën aan te wijzen ambtenaar.

Artikel 5

De heffingsgrondslag wordt vastgesteld naar de toestand bij het begin van het belastingjaar.

Belastingjaar

Artikel 6

Het belastingjaar loopt van 1 juni tot en met 31 mei.

Vrijstelling

Artikel 7

De in artikel 1 bedoelde belasting wordt niet geheven ter zake van:

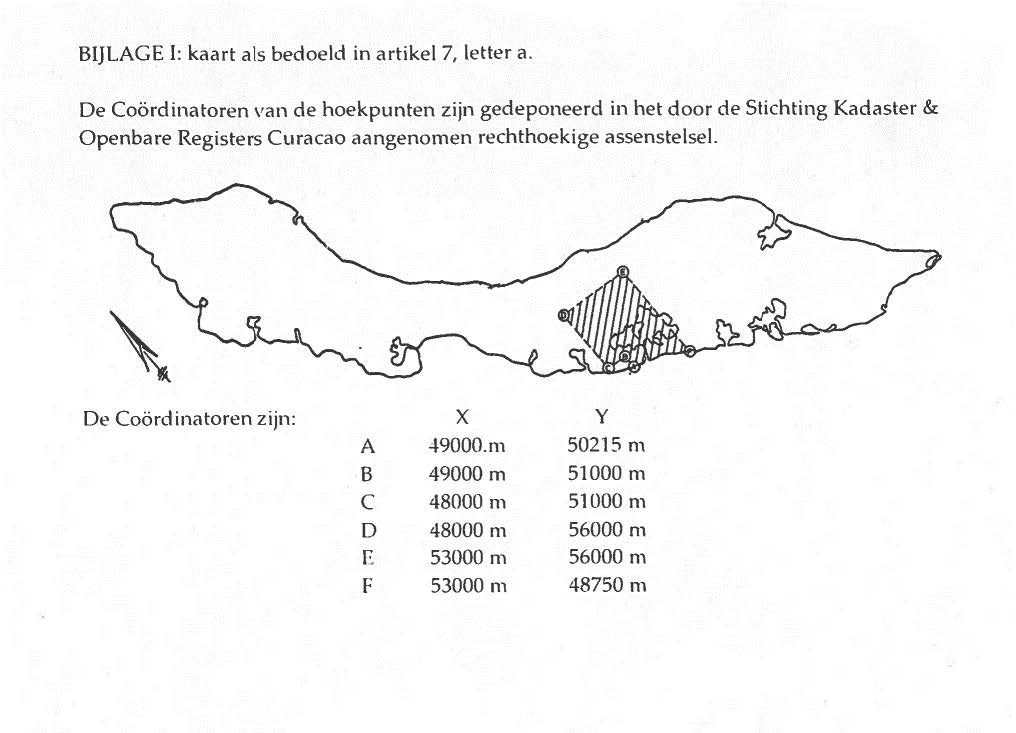

a. tanks gelegen in het gearceerde gebied begrensd door de lijnstukken A-B, B-C, C-D, D-E en

E-F, zoals aangegeven op de bij deze landsverordening behorende kaart, neergelegd in

Bijlage I;

b. tanks die volledig ondergronds zijn gelegen;

c. tanks die zijn geïnstalleerd binnen in bedrijfs-, woon-, en andere panden.

Belastingtarief

Artikel 8

- Voor elke volle kubieke meter van de heffingsgrondslag bedraagt de in artikel 1 bedoelde belasting NAf 5,-.

- Belastingaanslagen van minder dan NAf 100,- worden niet opgelegd.

Wijze van heffing

Artikel 9

De belasting wordt geheven bij wege van aanslag.

Tenaamstelling en Hoofdelijke aansprakelijkheid

Artikel 10

- Indien met betrekking tot eenzelfde tank meer dan één genothebbende krachtens zakelijk recht kan worden aangewezen, wordt de aanslag gesteld ten name van een van hen met de toevoeging van de afkorting ,,c.s.”.

- Indien er twee of meer genothebbenden krachtens zakelijk recht zijn met betrekking tot eenzelfde tank, zijn allen hoofdelijk aansprakelijk voor het gehele bedrag van de aanslag met dien verstande dat betaling door de een de aansprakelijkheid van de ander, c.q. anderen opheft.

Verzoek om een aanslag

Artikel 11

- De belastingplichtige ten aanzien van wie binnen twee maanden na afloop van het belastingjaar geen aanslag over dat belastingjaar is opgelegd, is gehouden binnen een maand na het verstrijken van de evenbedoelde termijn een schriftelijk verzoek bij de Sectordirecteur Fiscale Zaken in te dienen om vaststelling van een aanslag.

- De Sectordirecteur Fiscale Zaken neemt de beslissing om aan hem, die een verzoek als bedoeld in het eerste lid heeft ingediend, geen aanslag op te leggen bij besluit.

- Het eerste lid is niet van toepassing, indien redelijkerwijs moet worden aangenomen dat over het belastingjaar geen belasting verschuldigd is of geen aanslag zal worden opgelegd.

Kohieren

Artikel 12

- De aanslagen worden op kohieren geboekt.

- De kohieren, die volgens een door de Minister van Financiën vast te stellen model worden ingericht, worden dadelijk nadat zij zijn vastgesteld aan de Landsontvanger ter invordering gezonden.

Aanslagbiljetten

Artikel 13

- Het model van het aanslagbiljet wordt vastgesteld door de Minister van Financiën.

- De aanslagbiljetten worden door de Landsontvanger, zo spoedig mogelijk, na ontvangst van het kohier per post aan de belastingplichtige verzonden.

- De termijnen van betaling worden op de aanslagbiljetten vermeld.

Termijnen van betaling

Artikel 14

De belasting is verschuldigd in vier gelijke maandelijkse termijnen, aanvangende op de vijftiende dag van de maand volgende op die van de dagtekening van het aanslagbiljet.

Kwijting

Artikel 15

Voor elke betaling wordt door de Landsontvanger kwijting verleend.

Invordering

Artikel 16

De invordering van de belastingen geschiedt door de Landsontvanger, met inachtneming van het bepaalde in hoofdstuk II van de Invorderingsverordening 1954.

Herziening/Navordering

Artikel 17

- De Sectordirecteur Fiscale Zaken kan ten onrechte of tot een te hoog bedrag opgelegde aanslagen vernietigen of verminderen, zolang niet sedert de aanvang van het belastingjaar drie jaren zijn verstreken.

- Indien enig feit grond oplevert voor het vermoeden, dat ten onrechte is afgezien van een aanslag, dan wel een aanslag ten onrechte is vernietigd of verminderd of een te lage aanslag is opgelegd, welke het gevolg is van een te lage ambtelijke vaststelling van de inhouddaaronder begrepen, kan de te weinig geheven belasting van de belastingschuldige of zijn erfgenamen worden nagevorderd, zolang niet sedert de aanvang van het belastingjaar drie jaren zijn verstreken.

- Het na te vorderen bedrag wordt met het drievoud daarvan verhoogd, tenzij op grond van dwaling, verschoonbaar verzuim of niet aan de belastingschuldige te wijten oorzaken redenen aanwezig zijn om deze verhoging niet of slechts gedeeltelijk toe te passen.

- De na te vorderen belasting is invorderbaar in één termijn, vervallende één maand na dagtekening van de navorderingsaanslag.

Bezwaar en Beroep

Artikel 18

- Hij die bezwaar heeft tegen een hem opgelegde aanslag kan binnen twee maanden na dagtekening van het aanslagbiljet bij de Sectordirecteur Fiscale Zaken een gemotiveerd bezwaarschrift indienen.

- De Sectordirecteur Fiscale Zaken neemt op het bezwaarschrift zo spoedig mogelijk een gemotiveerde beslissing. Mededeling van die beslissing wordt aan de belanghebbende gezonden bij aangetekende brief of tegen gedagtekend ontvangstbewijs. Vermindering van een aanslag leidt tot pondspondsgewijze vermindering van de verhoging van de aanslag.

- Het indienen van een bezwaar- of beroepschrift schort de verplichting tot betaling niet op.

- Hij die bezwaar heeft tegen de beslissing op zijn bezwaarschrift kan, binnen een maand nadat de mededeling ingevolge het tweede lid ter post is bezorgd of tegen ontvangstbewijs is uitgereikt, in beroep komen bij de Minister van Financiën.

- Het beroep op de Minister van Financiën wordt ingesteld bij een met redenen omkleed beroepschrift.

Het beroepschrift moet zodanig zijn ingericht, dat daaruit een conclusie kan worden getrokken aangaande het belastingbedrag of – bij gebreke van zodanig bedrag – aangaande het belang waarover het geschil loopt.

- De uitspraak van de Minister van Financiën is met redenen omkleed.

- Bij de uitspraak op een beroepschrift gericht tegen een navorderingsaanslag waarin een verhoging is begrepen als bedoeld in artikel 17, lid 3 neemt de Minister van Financiën een besluit of en in hoeverre kwijtschelding van de verhoging wordt verleend.

- De Minister van Financiën zendt een afschrift van de uitspraak en van het in het zevende lid bedoeld besluit bij aangetekende brief aan de reclamant of reikt het hem tegen

ontvangstbewijs uit.

Afschrijving

Artikel 19

- Indien de belastingschuldige niet in staat is, anders dan met buitengewoon bezwaar de belasting te betalen, kan het verschuldigde belastingbedrag door de Minister van Financiën geheel of gedeeltelijk worden afgeschreven.

- De afschrijving bedoeld in het eerste lid wordt slechts verleend op schriftelijk verzoek van de belastingschuldige; op het verzoek wordt niet beslist, alvorens de Landsontvanger is gehoord.

- Het in het tweede lid bedoelde verzoekschrift moet worden gericht aan de Minister van Financiën, die daarop beslist.

Toekenning van bevoegdheden

Artikel 20

De Minister van Financiën is bevoegd:

a. regelen te geven ter uitvoering van deze landsverordening;

b. voor bepaalde gevallen of groepen van gevallen tegemoet te komen aan onbillijkheden van overwegende aard, welke zich bij toepassing van deze landsverordening mochten voordoen.

Strafbepaling

Artikel 21

Niet of niet behoorlijk naleven van de voorschriften dezer landsverordening, welke tot richtige heffing der belasting worden gevorderd, daarbij inbegrepen de verplichting om de in artikel 4 bedoelde ambtenaar in staat te stellen de inhoud van de tank vast te stellen, wordt gestraft met een geldboete van ten hoogste vijfduizend gulden of hechtenis van ten hoogste twee maanden.

Artikel 22

De feiten bij deze landsverordening strafbaar gesteld worden beschouwd als overtredingen.

Inwerkingtreding en Citeertitel

Artikel 23

- (vervallen)

- Deze landsverordening kan worden aangehaald als: “tankbelasting”.